Հոդվածում անդրադարձ է կատարվել ժամանակակից ֆինանսական աշխարհի կարևորագույն խնդիրներից մեկին` հարկերից խուսափելուն: Գաղտնիք չէ, որ յուրաքանչյուր տնտեսավարող սուբյեկտ փորձում է նվազագույնի հասցնել իր ծախսերը: Հաճախակի են այն դեպքերը, երբ հարկերը նվազագույնի հասցնելու ձգտումն իրացվում է բյուջե հարկային վճարումների կրճատմամբ, իսկ երբեմն էլ՝ հարկերի ամբողջությամբ չվճարմամբ, ինչը մասամբ կամ ամբողջությամբ հակասում է երկրի օրենսդրությանը։ Քննարկվում է նաև հարկերից խուսափելու խնդիրն աշխարհում և ՀՀ-ում, դրանից բխող տնտեսական հետևանքները, ինչպես նաև պետական մակարդակով այդ խնդրի հաղթահարման հնարավոր ուղիները։

Նյութի բնօրինակը հրապարակվել է «Ամբերդ» հետազոտական կենտրոնում։ Նյութի վերահրապարակումը համաձայնեցված է կենտրոնի հետ։

Հարկերը և հարկային քաղաքականությունը պետության ձեռքում հանդես են գալիս որպես տնտեսության վրա ազդեցության հզոր գործիք, ինչպես նաև հարկատուներից պետության կախվածության ցուցիչ, հետևաբար, դրանք ներառված են պետության տնտեսական անվտանգության համակարգում։ Տնտեսական անվտանգության ցուցանիշների և չափանիշների մեծ մասը վերաբերում է հարկային եկամուտների հիման վրա ձևավորված պետական բյուջեի ընդհանուր վիճակին։ Հարկային մեխանիզմն անվտանգության ապահովման միջոց է և միևնույն ժամանակ պետության համար սպառնալիքների ու ռիսկերի առաջացման նախապայման։

Գաղտնիք չէ, որ տնտեսվարող սուբյեկտների մեծ մասը փորձում է նվազեցնել ծախսերը հարկերի կրճատման ճանապարհով, ընդ որում` ինչպես օրինական, այնպես էլ անօրինական ճանապարհներով։ [1]

Հարկերից խուսափելու պատճառները տարբեր են՝ տնտեսական, քաղաքական, իրավական, կազմակերպական։ Ընդհանուր առմամբ հարկերից խուսափելու նախադրյալները կարելի է համարել. [2]

- Ձեռնարկության ֆինանսական վիճակի վատթարացումը,

- Բնակչության եկամուտների ընդհանուր նվազումը,

- Հարկային օրենսդրության և հարկային քաղաքականության վիճելի կետերի և թերությունների առկայությունը,

- Համապատասխան խթանների բացակայությունը և այլն:

Գաղտնիք չէ, որ հարկերից խուսափելը շղթայաբար տնտեսական լուրջ հետևանքներ է ունենում՝ բացառելով հանրային նշանակության ծրագրերի իրականացումը։ Հարկերից խուսափելու հետևանքներից կարելի է առանձնացնել նշվածները.

- Պետական բյուջեի հարկային եկամուտների կրճատում և, որպես դրա առաջնային հետևանք՝ բյուջեի հնարավոր դեֆիցիտ,

- Սոցիալական արդարության սկզբունքի չպահպանման հետևանքներ և այլն։ [3]

Հարկերից խուսափելու արատավոր շրջանից ազատվելու համար պետությունն օգտագործում է իր տրամադրության տակ եղած միջոցները, որոնցից կարող ենք առանձնացնել․

- Հարկերից խուսափելու հնարավոր օրինական տարբերակների բացառումը իրավական բարեփոխումների միջոցով, [4]

- Հարկերից խուսափելու կանխարգելման, վերահսկման և զսպման միջոցառումների արդյունավետ փաթեթի ստեղծում և այլն [5]

Ամեն տարի հարկերից խուսափելու այդ արատավոր շրջանի շարունակական ներգործության արդյունքում աշխարհի բոլոր երկրներն ընդհանուր առմամբ կորցնում են 427 միլիարդ ԱՄՆ դոլարին համարժեք գումար։ [6] Ընդգծելելով համաշխարհային տնտեսության ներկայիս անկայունությունը և փորձելով պատկերել հարկերից խուսափելու գլոբալ հետևանքները՝ արդարադատության վիճակի մասին «Public Services International»-ի, «World Tax Justice Alliance»-ի և «Tax Justice Network»-ի կողմից հրապարակված հարկային առաջին զեկույցում ասվում է, որ հարկերից խուսափելը երկրներին արժենում է տարեկան մոտ 34 միլիոն բուժքրոջ աշխատավարձ կամ վայրկյանում մեկ բուժքրոջ տարեկան աշխատավարձ։ [7]

2021 թվականին հրապարակված այս զեկույցը վկայում է, որ նախկինում ստեղծված իրավիճակը գնալով ավելի մտահոգիչ է դառնում։ Ուսումնասիրությունները ցույց են տվել, որ գնահատված կորուստները անցյալ տարվա 427 միլիարդ դոլարից հասել են 483 միլիարդ դոլարի (9 359 միլիարդ), ինչը կբավականացներ ողջ աշխարհի բնակչությանը երեք անգամ COVID-19-ի դեմ պատվաստելու համար։ [8] Միևնույն ժամանակ, Միացյալ Թագավորությունը պատասխանատու է չվճարված հարկերի գրեթե 40%-ի համար։

Այստեղ կարևոր է նաև նշել, որ հաշվարկները միայն հետազոտության արդյունք են, և իրականությունը կարող է էլ ավելի մտահոգիչ լինել։ «TJN»-ի հետազոտող Միրոսլավ Պալանսկին համաձայնել է, որ տվյալներն ընդամենը «այսբերգի գագաթն են», և որ հարկերից խուսափելուց առաջացած իրական կորուստները շատ ավելի մեծ են: [9]

Հետաքրքիր է, որ հարուստ երկրները պատասխանատու են թաքցված հարկերի մոտ 78%-ի համար, իսկ մնացածը բաժին է ընկնում զարգացման համեմատաբար ցածր մակարդակ ունեցող երկրներին։ Համաճարակի առաջ բերած անորոշությունը ցույց է տալիս, որ ցածր եկամուտ ունեցող երկրների կորցրած հարկային եկամուտները բավարար կլինեին նրանց բնակչության 60%-ին պատվաստելու համար՝ նվազեցնելով պատվաստումների մակարդակի ներկայիս մեծ տարբերությունը արևմտյան աղքատ և հարուստ երկրների միջև: [10]

Երկրի հարկային համակարգի կառուցվածքը որոշիչ գործոն է նրա տնտեսական գործունեության մեջ։ Ճիշտ կառուցված հարկային համակարգը հիմք է ծառայում հարկ վճարողների կողմից հնարավոր չարաշահումները վերահսկելու համար և կարող է նպաստել տնտեսական զարգացմանը՝ միաժամանակ ապահովելով բավարար եկամուտներ կառավարության առաջնահերթությունների համար: Ի հակադրություն վերջինիս` կառուցվածքային բացթողումներով հարկային համակարգերը կարող են ծախսատար լինել՝ խաթարելով տնտեսական որոշումների կայացումը և երկրի տնտեսությունը:

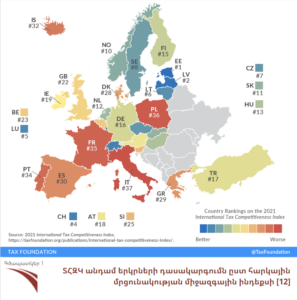

Հարկային մրցունակության միջազգային ինդեքսը (ITCI) [11] օգտագործվում է հարկային համակարգի արդյունավետությունը գնահատելու համար, որը չափում է, թե որքանով է երկրի հարկային համակարգը համապատասխանում հարկային քաղաքականության երկու կարևոր բաղադրիչներին՝ մրցունակությանը և չեզոքությանը:

Հետաքրքիր է, որ Համաշխարհային մրցունակության ինդեքսում ՏՀԶԿ անդամ երկրները զգալի փոփոխություններ են գրանցել, ինչը ցույց է տալիս, որ այս երկրները կարևորում են հարկերից խուսափելու կամ դրանք թերի վճարելու խնդրի լուծումը կամ մեղմաումը՝ բարձրացնելով հարկային համակարգի մրցունակությունը։ Մի շարք անդամ երկրներ, որտեղ հարկերից խուսափելն ավելի տարածված է, համեմատաբար ավելի քիչ առաջընթաց են գրանցում այս ինդեքսում։

Մասնավորապես, հետընթաց գրանցած երկրների շարքում առաջատար է Կոլումբիան, ինչը փաստում է, որ ներկայիս իրավիճակը կարող է լուրջ խնդիրներ ստեղծել երկրի հարկային համակարգի արդյունավետության համար՝ առաջացնելով շղթայական խնդիրներ հարկերի վճարման կամ դրանք թաքցնելու հարցում։

Դիրքերի բարելավման առումով լավագույն արդյունքը գրանցել է Իսրայելը՝ 28-րդից դառնալով 14-րդը։ Իսրայելի վարկանիշի նման աճը պայմանավորված է հարկերի կրճատմամբ։ Նրա ուժեղ կողմերից է ավելացված արժեքի հարկի (ԱԱՀ) համեմատաբար ցածր դրույքաչափը, որը կիրառվում է հարկային լայն բազայի նկատմամբ [13]: Արդյունքում, աճում է երկի և հարկային համակարգի նկատմամբ վստահությունը՝ իր բոլոր դրական հետևանքներով։

Հայաստանյան իրականությունը․ շուկայական տնտեսության անցումը էական փոփոխությունների է հանգեցրել հասարակական կյանքի բոլոր ոլորտներում, այդ թվում՝ հարկային քաղաքականության։ Սակայն այս գործընթացը բարդ է և խնդրահարույց։ Մեր կարծիքով՝ հարկային համակարգը զուրկ չէ թերություններից, և այդ բացերը նպաստավոր պայմաններ են ստեղծում հարկերից խուսափելու համար։ Անարդյունավետ հարկային քաղաքականությունը սպառնալիք է ցանկացած երկրի տնտեսական անվտանգության համար։ Այն թուլացնում է տնտեսության ֆինանսական կայունությունը՝ պետության և հարկատուների միջև պատնեշ ստեղծելով։ Արդյունքում, բյուջեի եկամտային բազան, որը պետական գործառույթների իրականացման հիմնական աղբյուրն է, կարող է էապես տուժել հարկերից շարունակաբար խուսափելու արդյունքում։

Նայելով ՀՀ պետական բյուջեի եկամուտների կառուցվածքին և հարկային եկամուտների շարժին՝ կտեսնենք, որ ինչպես աշխարհի բոլոր երկրներում, այնպես էլ ՀՀ-ում եկամտի հիմնական աղբյուրը հարկերն են, հետևաբար միայն հարկատուների օրինապահ վարքագիծը և վերահսկող մարմինների համակարգված գործունեությունը կարող են բյուջեի եկամտի կայունություն ապահովել։

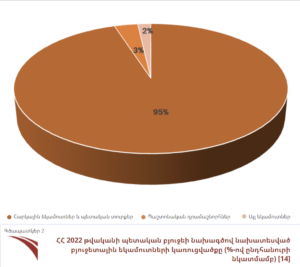

Ինչպես երևում է, ՀՀ 2022 թվականի պետական բյուջեի նախագծով սպասվում է 1,946.4 մլրդ դրամի եկամուտ, որից 1843.8 մլրդ դրամը՝ հարկային եկամուտների և պետական տուրքերի գծով (Գծապատկեր 2)։

Հետաքրքիր է, որ 2022 թվականի հարկային եկամուտների և պետական տուրքերի համար բյուջեի եկամուտների հաշվարկներում ենթադրվում էր, որ հարկերի գծով 2022 թվականի համար հարկային եկամուտներ և պետական տուրքեր/ՀՆԱ ցուցանիշի սպասվող մակարդակը ապահովելու համար առկա օրենսդրական նախադրյալները, կիրառվելիք վարչարարական միջոցառումները, ինչպես նաև մակրոտնտեսական զարգացումները կապահովեն բավարար նախադրյալներ։ Ելնելով նախագծում առաջարկված այս դիտարկումից՝ կարևոր ենք համարում արձանագրել, որ հարկային եկամուտների կանխատեսվող մակարդակն ապահովելու համար առավել քան երբևէ կարևոր է դառնում վերահսկողական մեխանիզմների համակարգված գործունեության իրականացումը։

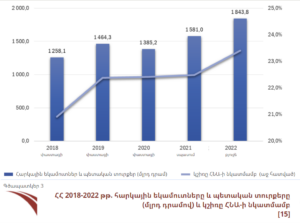

Նայելով պետբյուջեի եկամտային բազային՝ ակնհայտ է դառնում, որ 2019-2021 թվականներին հարկեր/ՀՆԱ հարաբերակցությունը կայունացել է շուրջ 22,4 տոկոսի սահմաններում։ Այս առումով կարելի է դրական համարել, որ պետական քաղաքականությունն ուղղված է 2022 թվականին այս ցուցանիշի 20.4% աճ ապահովելուն (Գծապատկեր 3):

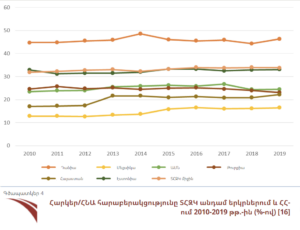

Եթե դիտարկենք ՏՀԶԿ անդամ երկրներում հարկեր/ՀՆԱ հարաբերակցության միջին մակարդակը և որոշ անդամ երկրների և Հայաստանի ցուցանիշների տարբերությունը վերջինիս նկատմամբ, նկատելի է, որ անդամ երկրներից ինդեքսի միջին արժեքը (33,8% 2019 թ.) ավելի մոտ է եղել Էստոնիային (Նկար 4): Դեռ ավելին, անդամ երկրների համեմատ այն ավելի ցածր հարկային դրույքաչափեր ունի։ Այս առումով հատկապես հետաքրքիր է, որ Էստոնիան և Հայաստանը գրեթե նույն հարկային համակարգն ունեն, սակայն Հայաստանի նկատմամբ նրա ցուցանիշի առավելությունն ակնհայտ է։ Ընդհանուր առմամբ, այս հանգամանքը կարելի է բացատրել հարկային վարչարարության իրականացման և դրա արդյունավետության տարբերություններով։

Հավատացած ենք, որ հարկային եկամուտներն ավելացնելու համար առաջին նախապայմանը վերահսկողական մեխանիզմների ներդրումն է, ինչը հնարավորություն կտա բացառել հարկային հանցագործությունների կատարումը, այդ թվում՝ հարկերից խուսափելը կամ հարկային պարտավորությունների թերակատարումը։

Այս տեսանկյունից կարևոր խնդիր է նաև հարկ վճարողների ոչ բավարար տեղեկացվածությունը հարկային և մաքսային օրենսդրության վերաբերյալ, հարկային չարաշահումների դեպքում հակաքայլերի առկայությունը։ Միջազգայնորեն ապացուցված է, որ հարկային իրավախախտումները վերացնելու կամ նվազեցնելու լավագույն միջոցը ազգային բնութագրերի, հասարակական վարքագծի հետ մեկտեղ պատժիչ մեխանիզմների կիրառումն է, որը զսպող ազդեցություն ունի ինչպես հարկատուների ամենառիսկային խմբերի և տնտեսական գործունեություն իրականացնողների, այնպես էլ օրինապաշտ հարկատուների վրա:

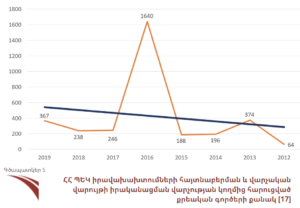

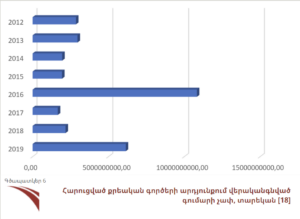

Եթե դիտարկենք հարկային հանցագործությունների բացահայտման արդյունքում բյուջե վերադարձված եկամուտների ընդհանուր արժեքը, ապա թաքցված հարկերի ամենամեծ ծավալը բյուջե է վերադարձվել 2016 և 2019 թվականներին (Գծապատկեր 6): Սակայն կարծում ենք՝ վերը նշվածը չի բացառում, որ մյուս տարիներին ևս հարկային հանցագործությունները բավականին մեծ թիվ են կազմել։ Եթե անգամ բացահայտումների ծավալները առավելագույնն են եղել 2016 և 2019 թվականներին, դրանք վկայում են, որ հայ իրականության մեջ այս խնդիրն առավել քան հրատապ է։ Եվ յուրաքանչյուր նոր բացահայտում ու պատժիչ մեխանիզմների կիրառում սթափեցնող ազդեցություն է ունենում տնտեսվարող սուբյեկտների վրա։

Մեկ այլ կարևոր հարց, որն ակնհայտ է ՀՀ հարկային համակարգում և հաճախ «օգտագործվում» է հարկերից խուսափողների կողմից, հարկային ծախսերն են։ Սրանք պետբյուջե չգանձված (թերգանձված) հարկային եկամուտներ են պետության կողմից այդ եկամուտների չափով առկա հարկային արտոնությունների կամ այլընտրանքային ծախսերի արդյունքում, քանի որ հարկային ծախսերը հանգեցնում են բյուջեի ծախսերի համապատասխան չափով կրճատմանը։ Հատկապես խնդրահարույց է, որ ի տարբերություն պետական բյուջեի ծախսերի, որոնք ենթակա են խոր վերլուծության և վերահսկման, հարկային ծախսերը հաճախ չեն վերահսկվում պատշաճ կերպով։ Արդյունքում, նվազում է հանրային ֆինանսների կառավարման արդյունավետությունն ու թափանցիկությունը, սահմանափակվում է պետության վերաբաշխիչ գործառույթի շրջանակը։ Այդ իսկ պատճառով պետական հարկաբյուջետային քաղաքականության համար չափազանց կարևոր է հարկային ծախսերի կանոնավոր գնահատումը։

Ակնհայտ է, որ հարկերից խուսափելը կամ դրանց թերվճարումը եղել և շարունակում է մնալ համաշխարհային տնտեսության արդի խնդիրներից մեկը։ Հարկային խարդախությունների արդյունքում աշխարհի շատ երկրներ ամեն վայրկյան հսկայական բյուջետային միջոցներ են կորցնում, որոնք նպատակային օգտագործման դեպքում կարող էին լուծել համաշխարհային տնտեսական համակարգում առաջնահերթություն համարվող խնդիրները։ Այսօր առավել քան երբևէ կարևոր է միասնական վերահսկողական մեխանիզմների ձևավորումը, որոնք հավասար պայմաններ կապահովեն հարկային հանցագործությունների դեմ պայքարում միավորված երկրների համար։ Հայաստանի ներկայիս վիճակը փաստում է, որ վերահսկողական մեխանիզմների բարելավումը կարող է հարկային հանցագործությունների նվազեցման նախադրյալ դառնալ։ Սակայն պետք է նաև գիտակցել, որ վերջինիս իսպառ վերացումը գործնականում անհնար է։ Ինչպես նշվեց, Հայաստանի Հանրապետությունը հարկատուների որոշակի խմբի բավականին մեծ արտոնություններ է տրամադրում։ Բայց փաստ է, որ հարկաբյուջետային կոնսոլիդացիայի իրականացման անհրաժեշտությունից ելնելով, հարկավոր է վերանայել առկա արտոնությունների շրջանակը։ Այս հանգամանքը կարող է նոր փորձություն լինել նաև ՀՀ բյուջետային համակարգի համար, քանի որ հարկային արտոնությունների վերանայումը ենթադրում է շահառուների բիզնես և տնտեսական գործունեության պայմանների, ինչպես և ազգային տնտեսության ներդրումային միջավայրի փոփոխություն՝ իր հնարավոր բոլոր հետևանքներով։ Հետևաբար, ելնելով հնարավոր ռիսկերի առկայությունից, հարկային արտոնությունների շրջանակի վերանայումը պետք է իրականացվի զգուշությամբ և հետևողականորեն՝ տնտեսության հնարավոր ցնցումներից և բացասական հետևանքներից խուսափելու համար։ Նախ և առաջ, անհրաժեշտ է դիտարկել գործող հարկային արտոնությունների կիրառության բոլոր դրական ու բացասական կողմերը, այդ թվում` ինչ¬պես պետության, այնպես էլ այդ արտոնություններից օգտվողների տեսանկյունից, համադրել արտոնությունների կիրառության օգուտներն ու վնասները, բացահայտել արտոնությունների վերանայման հնարավոր ազդեցությունները պետական բյուջեի հարկային եկամուտների, ազգային տնտեսության տնտեսական ակտիվության, գործարար ու ներդրումային գրավչության, երկրի սոցիալ-տնտեսական վիճակի, տնտեսական մրցակցության, գնաճային ճնշումների և այլ կարևոր ցուցանիշների վրա: Այլ կերպ ասած՝ բոլոր հարկային արտոնությունները, որոնք համարժեք չեն սպառողների ու բիզնեսի համար պետության կողմից կատարվող ծախսերին, աստիճանաբար պետք է կրճատվեն՝ օպտիմալացնելով պետական բյուջեից կատարվող ծախսը։

Արդյունքում, հարկային համակարգի, վերահսկողության մեխանիզմների, տնտեսվարողների անհատական պատասխանատվության կատարելագործումը կդառնա պետության կարևորագույն գործառույթներից մեկի՝ եկամուտների վերաբաշխման, ամբողջական և նպատակային իրականացման նախապայման, որն առավել քան երբևէ անհրաժեշտ է Հայաստանի տնտեսություն և հասարակության համար։

[1] Соболев В. И., Отраслевые особенности финансов торговых организаций // Экономика и предпринимательство. 2015. № 9-2. С. 687-693. [2] Жарова Е. Н., Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия/ Е. Н. Жарова, М. Ф. Желтова // Молодой ученый. 2013. №6. С. 336-339. [3] Гордиенко М.С., Финансовая политика на современном этапе // Международная торговля и торговая политика. 2011. № 10. С. 36. [4] Федоров Д.А., K вопросу об экономических целях общества // Экономика и социум. 2014. № 3-3 (12). С. 492-495 [5] Жахов Н.В., Концептуальный анализ современных моделей государственного регулирования национальных экономик // Молодой ученый. 2011. № 2-1. С. 109-112. [6] 427 bn a year lost to tax abuse by firms and rich individuals, study finds, https://www.theguardian.com/business/2020/nov/20/427bn-a-year-lost-to-tax-abuse-by-firms-and-rich-individuals-study-finds [7] Նույն տեղում։ [8] Almost $500bn ‘lost to tax abuse by firms and super-rich in 2021, https://www.theguardian.com/world/2021/nov/16/almost500bn-lost-to-tax-abuse-by-firms-and-super-rich-in-2021 [9] International Tax Competitiveness Index 2021, https://taxfoundation.org/2021-international-tax-competitiveness-index/ [10] Which countries are worst affected by tax avoidance?, https://www.weforum.org/agenda/2017/04/which-countries-are-worst-affected-by-tax-avoidance/ [11] Cristina Enache, “Sources of Government Revenue in the OECD,” Tax Foundation, Feb. 11, 2021, https://www.taxfoundation.org/publications/sources-of-government-revenue-in-the-oecd/ [12] 2 International Tax Competitiveness Index, Tax Foundation, https://github.com/TaxFoundation/international-tax-competitiveness-in-dex [13] Movers and Shakers in the International Tax Competitiveness Index, https://taxfoundation.org/oecd-tax-rankings-2021/ [14] ՀՀ կառավարության 2022 թվականի բյուջետային ուղերձ-բացատրագիր, https://www.minfin.am/website/images/website/documents/2.Uxerdz_bacatragir.docx [15] ՀՀ 2022 թվականի պետական բյուջեի մասին օրենքի նախագիծ, Բացատրագրի հավելվածներ, https://www.minfin.am/website/images/website/documents/2.2.BACATRAGRI_HAVELVACNER.rar [16] Tax revenue Total, % of GDP, 2010 – 2019, OECD Data, https://data.oecd.org/tax/tax-revenue.htm, Armenia: Tax revenue, The Global Economy, 2010-2019, https://www.theglobaleconomy.com/Armenia/Tax_revenue/ [17] ՀՀ պետական եկամուտների կոմիտեի կայքէջ, Հարկային հանցագործությունների վիճակագրություն, https://www.petekamutner.am/Content.aspx?itn=tsLBRStatisticsOnTaxCrimes [18] ՀՀ պետական եկամուտների կոմիտեի կայքէջ, Հարկային հանցագործությունների վիճակագրություն, https://www.petekamutner.am/Content.aspx?itn=tsLBRStatisticsOnTaxCrimes Հղումներ

Գրականություն

Հեղինակ՝ Նարինե Պետրոսյան (Narine Petrosyan) © Բոլոր իրավունքները պաշտպանված են:

Թարգմանիչ՝ Ինեսա Ավագյան (Inesa Avagyan)