Сущность денежно-кредитной и финансовой устойчивости

Денежно-кредитная политика — это процесс регулирования денежного предложения или денежной цены (процентной ставки). Через денежно-кредитную политику реализуются цели, которые направлены на обеспечение устойчивого экономического роста и макроэкономической устойчивости. За последние 40 лет реализация денежно-кредитной политики имело ряд этапов развития и сейчас почти все страны, в том числе с переходной экономикой, от прямых инструментов регулирования политики, от прямого регулирования процентных ставок и денежных агрегатов, перешли к системе косвенного контроля через регулирование процентных ставок на денежном рынке.

В целом процесс разработки денежно-кредитной политики включает следующие три этапа:

Функциональная цель – промежуточная цель/номинальный якорь – конечная цель

Через имеющихся в их распоряжении инструментов денежно-кредитной политики центральные банки контролируют поведение функциональной и промежуточных целей денежно-кредитной политики, которое и отражается в показателе конечной цели центрального банка. В этой цепочке реализации денежно-кредитной политики существенное значение имеет промежуточная цель или «номинальный якорь» денежно-кредитной политики. В разные исторические времена центральные банки в качестве «номинального якоря» выбирали обменный курс, денежные агрегаты, а с 1990-х годов — прогнозируемый уровень инфляции, и стратегии денежно-кредитной политики соответственно называли стратегиями «таргетирования обменного курса», «таргетирования денежных агрегатов» или «таргетирования на инфляцию».

Целью денежно-кредитной политики центрального банка Армении и многих стран мира является обеспечение стабильности цен и, как промежуточной целью, прогнозируемый уровень инфляции, однако небольшое число представляют также другие цели, такие как экономическая стабильность, полная занятость или стабильность валюты. Например, Резервный банк Австралии одновременно установил стабильность валюты, полную занятость и экономическое благополучие населения страны как цель денежно-кредитной политики.

Важность финансовой стабильности

Национальные/центральные банки стран несут ответственность как за ведение денежно-кредитной политики, так и за обеспечение финансовой стабильности. Однако, стоит отметить, что в отличие от денежной-кредитной стабильности, корни которой более глубокие, вопрос о важности финансовой стабильности стал актуальным после мирового финансово-экономического кризиса 2007 г., когда стало ясно, что политика стран, направленная на регулирование и контроль отдельных финансовых организаций, недостаточна для обеспечения стабильности всей финансовой системы.

По определению Всемирного банка, стабильная финансовая система обеспечивает эффективное распределение ресурсов, управление финансовыми рисками, сохранение полной занятости и устранение относительных колебаний цен реальных или финансовых активов, что влияет на денежно-кредитную стабильность или на уровень занятости.

Последний финансово-экономический кризис указал на то, что только основной инструмент центральных банков – процентная ставка, и текущие режимы регулирования и контроля «слабы» для предотвращения или поглощения системных рисков в финансовой сфере. Следовательно, возникла необходимость создать еще одно звено, которое с более расширенным набором инструментов сможет вовремя зафиксировать и предотвратить явления вызывающие системные риски.

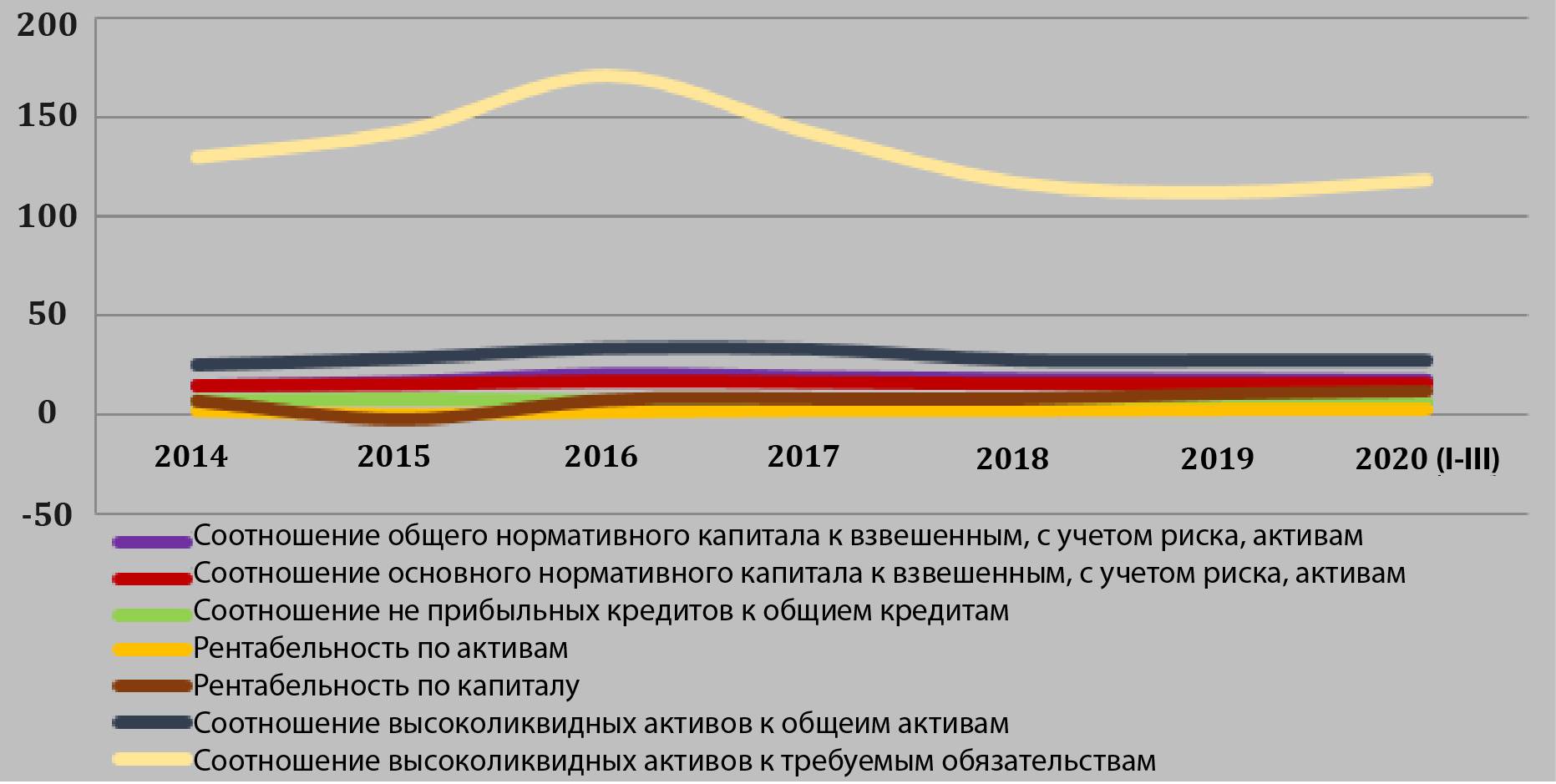

Показатели и особенности финансовой стабильности в Армении

Показатели финансовой стабильности — это набор статистических данных, которые характеризуют финансовое здоровье и стабильность финансовой системы, корпоративного сектора, домашнего хозяйства страны. Показатели финансовой стабильности всех стран публикуются на сайте Международного валютного фонда. Центральный банк Армении осуществляет мониторинг и предоставляет Международному валютному фонду 7 показателей.

Таблица 1. Показатели финансовой стабильности в Армении

| 1 | Соотношение общего нормативного капитала к взвешенным, с учетом риска, активам |

| 2 | Соотношение основного нормативного капитала к взвешенным, с учетом риска, активам |

| 3 | Соотношение не прибыльных кредитов к общим кредитам |

| 4 | Рентабельность по активам |

| 5 | Рентабельность по капиталу |

| 6 | Соотношение высоколиквидных активов к общим активам |

| 7 | Соотношение высоколиквидных активов к требуемым обязательствам |

Как видим, показатели стабильности финансовой системы в РА относятся только к банковской системе. Однако, это можно обосновать тем, что в Армении банки составляют 84.1% финансовой системы, то есть, рассматривая только поведение банковской системы, можно иметь существенное представление о финансовой системе РА.

Как мы видим из графика 1, эти показатели в Армении не поддаются существительным колебаниям. Решением совета Центрального банка РА от 9 февраля 2007 г. N 39Н было утверждено Положение 2 «Регулирование деятельности банков, основные экономические нормативы банковской деятельности», по которому устанавливаемые для банков экономические нормативы выше, чем требования устанавливаемые Базелем II и Базелем III. В целом, Центральный банк РА осуществляет регулирование и контролирование финансовой системы довольно «строгими» нормативами, и этот подход даже оправдал себя, так как финансово-экономический кризис 2008-2009 гг. и валютный кризис 2014-2015 гг. показали, что банковская и финансовая системы в Армении имеют стабильные основы.

«Коронавирусная» ситуация с марта 2020 г. и то, что с 27-го сентября того же года Республика находилась в состоянии войны, также не могли не сказаться на экономике, в том числе на финансовой системе. Однако, стоит отметить, что в период после «коронавирусной» ситуации Центральный банк активно применяет имеющиеся в своем распоряжении инструменты, для нейтрализации возможных рисков и активизации экономики.

Особенности денежно-кредитной политики в Армении

Как нам известно, основой трансферного механизма сегодняшней денежно-кредитной политики является цепочка процентных ставок ЦБ, таргетирования инфляции и стабильности цен, то есть ЦБ, меняя краткосрочные процентные ставки, должен влиять на инфляцию и стабильность цен.

Краткосрочная процентная ставка – прогнозируемая/целевая инфляция – стабильность цен

Эту цепочку часто называют трансферным механизмом денежно-кредитной политики.

Под краткосрочными процентными ставками нужно понимать процентные ставки рефинансирования, привлеченных средств и ломбардного репо. Нужно отметить, что во время анализа чаще всего внимание обращают на процентную ставку рефинансирования, так как это «цена» денег в данной стране, то есть та цена, по которой Центральный банк предоставляет средства банкам и кредитным организациям.

Взаимосвязь между процентной ставкой и инфляцией называют денежно-кредитным правилом или правилом Тейлора, которое впервые было предложено профессором Стэнфордского университета Джоном Тейлором в 1993 году в работе «Дискреционная политика против политики правил на практике». Смысл денежно-кредитного правила заключается в том, что управляя краткосрочными процентными ставками, Центральный банк может достичь своей целевой инфляции и, следовательно, стабильности цен. Благодаря этой обратной связи, если прогнозируемая квартальная инфляция превысит показатель целевой инфляции, то Центральный банк может повысить процентные ставки, для снижения инфляции и достижения целевого уровня. А как изменение процентной ставки влияет на инфляцию? Как было упомянуто выше, изменение процентной ставки первыми на себя ощущают коммерческие банки и кредитные организации, за счет изменения объема кредитования. То есть, повышение процентной ставки должно привести к снижению объемов кредитования, так как «цена» денег повышается, и наоборот, снижение процентной ставки должно привести к увеличению объемов кредитования. Однако, это правило либо не работает в экономике многих стран, либо имеет слабую эффективность, в связи с экономическими особенностями данной страны.

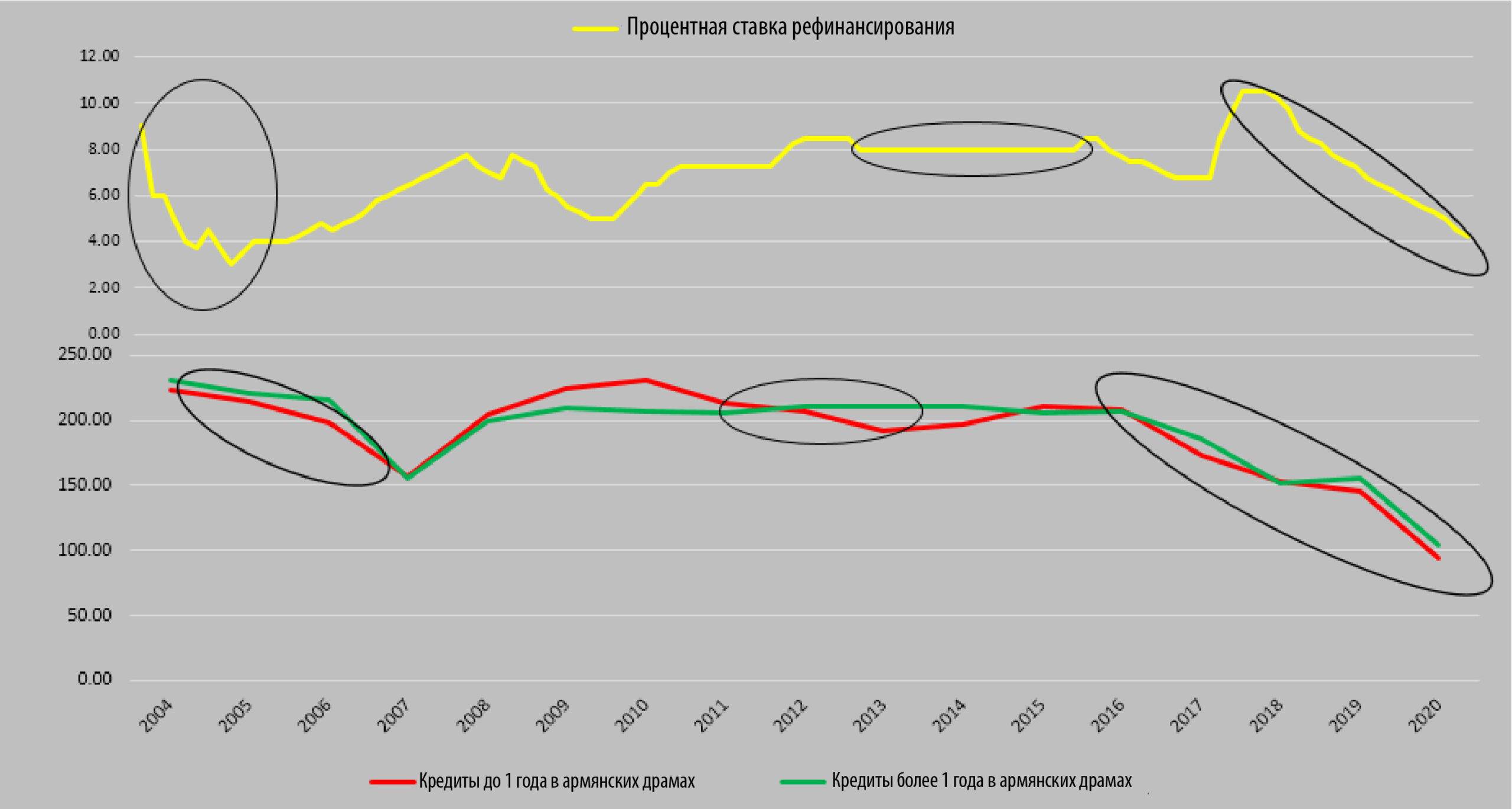

Можно рассмотреть, как этот механизм работает в Армении.

На графике представлены объемы кредитов, выданных ЦБ в армянских драмах в 2004-2020 гг. на срок до 1 года или более 1 года (в 2020 году включены данные до сентября) и установленные ЦБ на те же годы изменения процентных ставок рефинансирования (в 2020 году включены изменения, внесенные до октября).

График 1. Динамика процентных ставок рефинансирования и объемов драмового кредитования ЦБ РА (2004-2020 гг.)

Процентная ставка рефинансирования, Кредиты до 1 года в армянских драмах , Кредиты более 1 года в армянских драмах

В Армении тоже трансферный механизм денежно-кредитной политики имеет некоторые проблемы. На графике кругом отмечены те периоды, в течении которых изменение процентной ставки либо не имеет значительного обратного влияния на объемы кредитования, либо его влияние происходит в каком-нибудь другом периоде, что усложняет работу Центрального банка. Из графика также видно, что сейчас мы приближаемся к историческому низкому уровню процентной ставки рефинансирования — 3%.

В заключении можем сказать, что в направлении денежно-кредитной и финансовой стабильности мир разработал множество механизмов для сдерживания рисков, локализация которых в разных странах имеет разные уровни эффективности.

В Армении, меры направленные на стабильность денежно-кредитной политики и финансовой системы имеют свои особенности и сложности, которые обусловлены структурными особенностями экономики страны, такими как высокий уровень долларизации, однородная структура финансовой системы, и т.п.

Однако, нужно отметить, что финансовая система Армении, начиная с 2008 г., испытала разные потрясения, но осталась стабильной, участники финансовой системы как можно меньше ощутили эти потрясения, благодаря грамотным вмешательствам Центрального банка РА. Более того, согласно исследованию Международного валютного фонда 2018 года, финансовая система Армении была оценена как стабильная и надежная.

Следует также отметить, что те механизмы и инструменты, которые используются национальными или центральными банками стран, нуждаются в дополнительной разработке и новых подходах, так как особенно эпидемическая ситуация с начала 2020 года показывает, что новые вызовы требуют новых инструментов.

Ключевые слова – центральный банк, финансовая стабильность, денежно-кредитная политика, функциональная цель, процентная ставка рефинансирования, кредит.

Ссылки

Литература

Автор: Марине Аветисян © Все права защищены.

Перевела: Алина Барсегян