Հարկաբյուջետային կանոնները ՀՀ-ում. քաղաքականության հենասյո՞ւն, թե՞ զսպող ուժ

20-րդ դարի վերջին տասնամյակում հարկաբյուջետային քաղաքականության կոորդինացման (համակարգման) գործընթացում նկատվեց համընդհանուր միտում՝ համապատասխան կանոնների ներդրում բյուջեի պակասուրդի կրճատման կամ աճի զսպման, պետական պարտքի նվազեցման և այլ նպատակներով: Ներդրված բոլոր կանոններն ունեին առնվազն մեկ ընդհանրություն. վստահություն ձևավորել մակրոտնտեսական քաղաքականության վարման նկատմամբ: Հոդվածում քննարկվել են ՀՀ-ում հարկաբյուջետային հին ու նոր կանոնների կիրառման ազդեցությունը պակասուրդի և պարտքի կայունության ապահովման գործընթացի վրա, կապիտալ ծախսերի թերակատարման հետևանքով առաջացող շղթայական տնտեսական էֆեկտը, «բացառիկ դեպքերի» դրսևորման հետևանքով գրանցվող շեղումները և սահմանված թիրախներին հասնելու տարբերակները:

Նյութի բնօրինակը հրապարակավել է «Ամբերդ» հետազոտական կենտրոնում: Նյութի վերահրապարակումը համաձայնեցված է կենտրոնի հետ:

Որոշ տնտեսագետների կարծիքով՝ քիչ չեն այն երկրները, որոնք առանց համապատասխան կանոնների, հայեցողական հիմունքներով ապահովում են հարկաբյուջետային քաղաքականության խնդիրների և նպատակների կենսագործումը, մինչդեռ կան նաև այնպիսի երկրներ, որոնք անգամ այդ կանոնների առկայությամբ գտնում են դրանք շրջանցելու տարբերակներ [1]: Ուստի հարց է առաջանում՝ ինչու ընդունել նման կանոններ, եթե վերջնարդյունքը դրանցից շեղվելն է:

Աշխարհի բազմաթիվ երկրներում ներկայում գործում են հարկաբյուջետային բազմազան կանոններ: Տրամաբանական է՝ որքան շատ են դրանք, այնքան մեծ է կառավարող շրջանակների՝ դրանցից շեղվելու հնարավորությունը: Վերջիններս շեղումը կարող են հիմնավորել բոլոր կանոնները միաժամանակ պահպանելու անհնարինությամբ կամ դժվարությամբ՝ արդյունքում ընտրելով դրանց այն համակցությունը, որն առավել շահեկան կթվա տվյալ պահին: Այսինքն՝ հարկաբյուջետային կանոնների կիրառումն այս պարագայում հազիվ թե կարելի է արդյունավետ համարել: Ասվածի վկայությունը ԵՄ երկրներն են, որտեղ գործող հարկաբյուջետային կանոններն ամրագրված են Մաստրիխտի պայմանագրով և համապարտադիր են անդամ բոլոր երկրների համար [2]: ԵՄ երկրներում 1992 թ.-ին պարտք/ՀՆԱ ցուցանիշը միջինում 60% էր, մինչդեռ եվրագոտու ստեղծման պահին (1998 թ.) դա հատեց 75%-ի շեմը՝ պայմանավորված հիմնականում Գերմանիայում, Ֆրանսիայում, Իտալիայում և Մեծ Բրիտանիայում տեղի ունեցող զարգացումներով: Միաժամանակ, պարտքային ցուցանիշները նշանակալիորեն բարելավվել էին ԵՄ անդամ փոքր երկրներում։ Հետևաբար, հիմնվելով փորձի վրա, կարելի է վկայել, որ հարկաբյուջետային կանոնների ներդրումն առավել արդյունավետ է փոքր երկրներում, իսկ մեծ երկրներում նույնիսկ հարկադրանքը բավարար չէ այդ քաղաքականությունը չափավորելու համար:

Այնուամենայնիվ, կանոններից շեղումները միշտ չէ, որ կամայական բնույթ են կրում: Դրանք հաճախ արդարացված են համարվում և՛ քաղաքական, և՛ տնտեսական տեսանկյունից [3]: Օրինակ՝ Մեծ դեպրեսիայի, այնուհետև 2008-2009 թթ.-ի ֆինանսատնտեսական ճգնաժամի և 2020 թ.-ին համավարակի հետևանքներին արձագանքելու նպատակով բյուջեի պակասուրդի ավելացմամբ հակապարբերաշրջանային քաղաքականության իրականացումը կարելի է տրամաբանական համարել։ Եվ ամենևին էլ պատահական չէ, որ որպես հետևանք առաջացած խոշոր պարտքային բեռը ստիպել է կառավարող շրջանակներին մշակել մակրոտնտսական կայունության վերականգնման համապատասխան գործիքակազմ, այդ թվում՝ հարկաբյուջետային կանոնների վերանայման տարբերակով:

Անդրադառնալով հայաստանյան իրականությանը՝ նշենք, որ, պետական պարտքի բեռի կայունացման անհրաժեշտությունից ելնելով, մշակվեցին և, սկսած 2008 թ.-ից, կիրառության մեջ մտան հարկաբյուջետային կանոններ, որոնք ամրագրվեցին «Պետական պարտքի մասին» և «Բյուջետային համակարգի մասին» օրենքներում [4]։ Ըստ այդմ՝ սահմանվեցին.

- Պարտքի վերին շեմ՝ ՀՆԱ 60 տոկոսի չափով (ՊՊՕ, 5-րդ հոդվածի 6-րդ կետ): Վերին շեմը սկզբում սահմանվել էր ՀՆԱ 50 տոկոսի չափով, սակայն 2009 թ. բարձրացվեց։ Այս սահմանաչափը նախկինում տարածվում էր պետական պարտքի, այսինքն՝ կառավարության և կենտրոնական բանկի համախմբված ֆինանսական պարտավորությունների վրա, սակայն 2015 թ. ընդգրկման շրջանակը սահմանափակվեց կառավարության պարտքով՝ ներառելով նաև երաշխավորված պարտքը:

- Պակասուրդի վերին շեմ՝ ՀՆԱ 7.5 տոկոսի չափով (ԲՀՕ, 12-րդ հոդվածի 3-րդ կետ): Վերին շեմը սկզբում սահմանվել էր 10 տոկոս, ապա 2002 թ.՝ 5 տոկոս, իսկ 2009 թ.՝ 7.5 տոկոս։

- Պարտքի արգելակ՝ նախորդ տարվա ՀՆԱ 50 տոկոսի չափով (ՊՊՕ, 5-րդ հոդվածի 7-րդ կետ), որի գերազանցման դեպքում բյուջեի պակասուրդը պետք է պահպանվեր վերջին երեք տարիների միջին ՀՆԱ 3 տոկոսից ցածր մակարդակում:

Պարտքի և պակասուրդի վերին շեմերին առնչվող կանոնները հարկադրաբար կիրարկման ենթակա էին, քանի որ նշված սահմանաչափերը գերազանցող պետական պարտքի թողարկումն առոչինչ էր համարվում: Բացի այդ, գործում էին նաև այլ սահմանափակումներ՝ կապված բյուջետային տարվա ընթացքում վերաբաշխումների առավելագույն չափաքանակների, պահուստային ֆոնդի, վարկերի սառեցման հետ և այլն: Այս կանոնները բավական կոշտ էին՝ արտաքին անբարենպաստ շոկերի դրսևորման պարագայում բացառելով կանոններից շեղման տարբերակները: Արդյունքում, կանոնների ընդունմանը հաջորդող ժամանակահատվածում, ֆինանսատնտեսական ճգնաժամով, այնուհետև 2014-2015 թթ. աշխարհաքաղաքական անբարենպաստ իրողությամբ պայմանավորված, արտաքին շոկերը նոր մարտահրավերներ և խնդիրներ առաջադրեցին հարկաբյուջետային քաղաքականությանը՝ մատնանշելով այն բացերը, որոնք առկա էին արդեն իսկ գործող հարկաբյուջետային կանոններում:

Նախաճգնաժամային շրջանում տնտեսական բարձր աճի տեմպերի պայմաններում նվազման միտում դրսևորելուց հետո ՀՀ կառավարության պարտքը ՀՆԱ-ի նկատմամբ կտրուկ աճեց 2009 թ.-ին, երբ ֆինանսատնտեսական ճգնաժամի՝ ՀՀ մակրոտնտեսական զարգացումների վրա ունեցած բացասական ազդեցություններին հակազդելու համար ՀՀ կառավարությունն իրականացրեց հակապարբերաշրջանային հարկաբյուջետային քաղաքականություն՝ պետական պակասուրդի հաշվին մեծածավալ լրացուցիչ ֆինանսական միջոցներ ներարկելով տնտեսության մեջ: Այս գործողությունների հետևանքով ՀՀ կառավարության պարտքը 2009 թ.-ին ավելացավ գրեթե 1.5 մլրդ ԱՄՆ դոլարով՝ հասնելով ՀՆԱ 32.4%-ին [5]:

Պետական պարտքի հաջորդ կտրուկ աճը տեղի է ունեցել 2015-2016 թվականներին՝ կապված ՌԴ-ի նկատմամբ տնտեսական պատժամիջոցների կիրառման հետևանքով առաջացած արտաքին տնտեսական շոկի հետ, երբ ՀՆԱ նկատմամբ պարտքը 3 տարվա ընթացքում աճեց շուրջ 15.6 տոկոսային կետով՝ պայմանավորված տարածաշրջանային բացասական զարգացումների պայմաններում Հայաստանի տնտեսություն ներթափանցած շոկերին հակապարբերաշրջանային քաղաքականությամբ արձագանքելու հանգամանքով (գծապատկեր 1):

Տնտեսական այս 2 շոկերը դիտարկելիս անհրաժեշտ է հասկանալ՝ որքանով է հարկաբյուջետային քաղաքականությունը համարժեքորեն արձագանքել տնտեսական պարբերաշրջանների փոփոխությանը, ինչպես նաև այն, թե որքանով է դա նպաստում երկարաժամկետ տնտեսական աճի ապահովմանը։ Կարելի է նկատել, որ տնտեսության անկման փուլում հարկաբյուջետային քաղաքականության արձագանքը եղել է իրավիճակային փոփոխություններին համապատասխան, այնինչ աճի փուլում՝ ոչ համարժեք։ Մասնավորապես՝ 2008-2009 թթ.-ի արտաքին անբարենպաստ շոկերի հետևանքով առաջացած ՀՆԱ ճեղքի կրճատմանը հարկաբյուջետային քաղաքականությունն արձագանքել է բյուջետային պակասուրդի ավելացմամբ։ Նույն կառուցակարգը կիրառվել է նաև 2015-2016 թթ.-ին՝ հանգեցնելով ՀՆԱ ճեղքի նշանակալի կրճատմանը։ Այսինքն՝ կարճաժամկետ խնդիրների լուծման տեսանկյունից, հարկաբյուջետային քաղաքականությունը եղել է արդյունավետ և ունեցել հակապարբերաշրջանային բնույթ։ Սակայն, երկարաժամկետում հարկաբյուջետային քաղաքականության արձագանքը կարելի է համարել ոչ համարժեք, քանի որ անգամ երկնիշ տնտեսական աճի պարագայում շարունակել է պահպանվել բյուջեի առաջնային պակասուրդը, ինչի հետևանքով էլ միջինում 1,9% բյուջեի պակասուրդի պարագայում պետական պարտքը դրսևորել է աճման միտում։

ՀՀ ֆինանսների նախարարության՝ կառավարության պարտքի գործոնային վերլուծությունը [7] վկայում է, որ հետճգնաժամային շրջանում վերջինիս աճի հիմնական գործոններն են եղել պետական բյուջեի առաջնային պակասուրդը և ԱՄՆ դոլարի նկատմամբ ՀՀ դրամի արժեզրկումը, իսկ հետճգնաժամային ժամանակահատվածում, ինչպես նաև պատմականորեն՝ պարտքը նվազեցնող հիմնական գործոնը եղել է տնտեսական աճը:

Արդյունքում, հաշվի առնելով կանոնների կիրառման նախկին փորձը, առկա բացերը և կիրառման խնդիրները, մշակվեց ՀՀ հարկաբյուջետային նոր կանոնների համակարգը։ Այն հաստատվեց 2017 թվականի դեկտեմբերի 20-ին՝ ««ՀՀ բյուջետային համակարգի մասին» և «Պետական պարտքի մասին» ՀՀ օրենքներում փոփոխություններ և լրացումներ կատարելու մասին» ՀՀ օրենքների, ինչպես նաև ՀՀ կառավարության 2018 թվականի օգոստոսի 23-ի N 942-Ն որոշման ընդունմամբ [8]: Կանոնների համակարգը ներառում է ծախսային կանոններ, որոնք ուժի մեջ են մտնում պարտքի սահմանված շեմերը գերազանցելիս։ Մասնավորապես.

- երբ կառավարության պարտք/ՀՆԱ հարաբերակցությունը գերազանցում է 40%-ը, պետական բյուջեի կապիտալ ծախսերը չպետք է փոքր լինեն բյուջեի պակասուրդից,

- կառավարության պարտք/ՀՆԱ հարաբերակցության՝ 50-60% միջակայքում գտնվելու դեպքում ընթացիկ առաջնային ծախսերի աճի տեմպը սահմանափակվում է նախորդ 7 տարիների ՀՆԱ-ների միջին աճով,

- երբ կառավարության պարտքը գերազանցում է ՀՆԱ 60%-ը, ընթացիկ առաջնային ծախսերի աճի տեմպը սահմանափակվում է նախորդ 7 տարիների ՀՆԱ-ների միջին աճից 0.5 տոկոսային կետով նվազեցված ցուցանիշով, ընթացիկ ծախսերը սահմանափակվում են հարկերի և տուրքերի մեծությամբ:

Կանոնների այս տարբերակի առանձնահատկությունը, թերևս, «բացառիկ դեպքերի» սահմանման մեջ է, ինչը, ի տարբերություն նախորդ տարբերակի, հնարավորություն ընձեռեց շեղվելու կանոններից, եթե անբարենպաստ շոկերն անհնարին են դարձնում դրանց իրագործումը: Այս մոտեցումը, կարծես թե, արձակեց կառավարող շրջանակների կապանքներն ու թույլ տվեց, ըստ անհրաժեշտության, կիրառել գործիքների ավելի լայն շրջանակ:

Արդյունքը չուշացավ, և արդեն 2020 թ.- ին՝ կանոնների ընդունումից ընդամենը 2 տարի անց, առաջացավ դրանցից շեղվելու անհրաժեշտություն: Այն, ինչն ամրագրված էր միայն իրավական ակտերով, կիրառվեց գործնականում: Նկատենք, որ, ըստ 2022 թ.-ի բյուջեի մասին օրենքի, ինչպես 2020, այնպես էլ 2021 թվականին պետական բյուջեի ցուցանիշները շեղվել են հարկաբյուջետային կանոններից: 2020 թ. ընթացիկ ծախսերի աճը եղել է կանոնով հաշվարկված աճից շուրջ 8.9 տոկոսային կետով բարձր (ըստ կանոնների՝ ընթացիկ առաջնային ծախսերի աճը պետք է կազմեր 5.9%, սակայն փաստացի եղել է 14.8%), իսկ կապիտալ ծախսերը ցածր են եղել կանոնով պահանջվածից շուրջ 106.3 մլրդ դրամով: Միաժամանակ, «բացառիկ դեպքի» կարգավորումների պահպանումը 2021 թ. թույլ է տվել կառավարությանը ևս մեկ տարի շեղվել հարկաբյուջետային կանոններով սահմանված կարգավորումներից: Ըստ հարկաբյուջետային կանոններով սահմանված կարգի՝ կառավարությունը 2021 թ. հուլիսին ներկայացրել է ՀՀ կառավարության պարտքի բեռի նվազեցման 2022-2026 թթ. ծրագիրը, որով նախատեսվել է առաջիկա 5 տարիների ընթացքում նվազեցնել պարտք/ՀՆԱ հարաբերակցությունը մինչև 53.8% [9]: Որոշակիորեն իրատեսական է պարտքի բեռի՝ ՀՆԱ 60%-ից նվազեցման թիրախը, քանի որ պարտքի բեռի գրեթե նույն չափով նվազեցման փորձ կառավարությունն արդեն ունեցել է (2017-ի համեմատ 2019 թ. կառավարության պարտք/ՀՆԱ հարաբերակցությունը նվազել է 3.6 տոկոսային կետով):

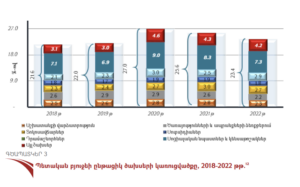

Հարկաբյուջետային կանոնները սահմանափակումներ են ենթադրում նաև կապիտալ ծախսերի և պետական բյուջեի պակասուրդի տեսանկյունից [10], սակայն «բացառիկ դեպքերի» կարգավորումը հնարավորություն է ընձեռել շեղվելու նաև այս կանոնից (գծապատկեր 2):

Հարկ է նկատել, որ բյուջեի պակասուրդը զգալի չափով նվազել է՝ սկսած ներկայիս կառավարության գործունեության սկզբից մինչև ճգնաժամային 2020 թվականը [13]: Սակայն, դա պայմանավորված է եղել ոչ թե կառավարության կողմից նպատակադրված հարկաբյուջետային կոնսոլիդացիայի քաղաքականությամբ, այլ կապիտալ ծախսերի կատարման խնդիրներով: Այսինքն՝ պլանավորված կապիտալ ծախսերը պարզապես չեն իրականացվել, իսկ հարկաբյուջետային կանոնները թույլ չեն տվել չծախսված գումարներն ուղղել ընթացիկ ծախսերին, ինչի հետևանքով բյուջեի պակասուրդը փոքր է եղել: Իսկ 2020 և 2021 թվականներին կառավարությունն ազատ է եղել գումարներն ուղղելու ընթացիկ ծախսերին, ինչի արդյունքում հնարավոր է եղել ունենալ մեծ պակասուրդ: Հետևաբար՝ անվստահություն է առաջանում կառավարության 2022 թ. բյուջեի կապիտալ ծախսերի կատարման նկատմամբ՝հաշվի առնելով այն, որ կառավարությունը պետք է վերադառնա հարկաբյուջետային կանոնների ամբողջական պահպանմանը:

Իսկ ընդհանրապես, պե՞տք է, արդյոք, կարևորել հարկաբյուջետային այս կանոնների դերը հայաստանյան իրականությունում: Անկախ կանոններից շեղվելու տարբերակների առկայությունից, վերջիններս, նախ և առաջ, զսպող գործիքներ են, որոնք հնարավորություն են տալիս վերահսկելու և չափավորելու կառավարող շրջանակների քայլերը: Դիտարկելով պետական պարտքի սպասարկման նպատակով պետական բյուջեից վճարվող տոկոսավճարների շարժընթացը՝ նկատում ենք, որ աճն առավել կտրուկ է դարձել՝ սկսած 2013-2014 թթ.-ից, պայմանավորված եվրոպարտատոմսերի թողարկման փորձի ներդրմամբ։ Կարծում ենք՝ տոկոսավճարների բարձր լինելու պատճառ է նաև այն, որ ՀՀ-ն, ըստ Համաշխարհային բանկի դասակարգման, այժմ արդեն միջինից բարձր եկամուտ ունեցող երկրների խմբում է՝ զրկվելով արտոնյալ պայմաններով վարկեր ստանալու հնարավորությունից։

Գծապատկեր 3-ում բերված տվյալներից նկատելի է, որ պարտքի սպասարկման նպատակով տոկոսավճարների բյուջետային հատկացումները գերազանցում են տնտեսական ակտիվության խթանման համար կարևոր նշանակություն ունեցող մի շարք ծախսային ուղղությունների գծով հատկացումները։ Այսինքն՝ յուրաքանչյուր նոր պարտք բեռ է դառնում պետության ուսերին՝ ոչ միայն սպասարկման խնդիրների տեսանկյունից, այլև սահմանափակելով պետության համար այլ գերակա ուղղություններով ծախսերի ավելացման հնարավորությունը։ Ուստի այս տեսանկյունից նույնպես կարևորվում է հարկաբյուջետային կանոնների դերը՝ որպես պետական պարտքի աճը չափավորող գործիք:

Ամփոփելով մեր ուսումնասիրությունը՝ կարող ենք ասել, որ հարկաբյուջետային կանոնները անհրաժեշտ, սակայն ոչ բավարար պայման են հարկաբյուջետային կարգապահություն ապահովելու համար: Միաժամանակ, դրանք կարող են և աջակցում են այդ գործընթացին: Փորձը ցույց է տալիս, որ կանոնները կարելի է «անտեսել», եթե դրանք խանգարում են քաղաքական լայն նպատակների իրագործմանը: Այլ կերպ ասած, անհրաժեշտության դեպքում կարգապահությունը կարելի է թողնել վաղվան։ Հետևաբար՝ կանոնները չպետք է լինեն ոչ այնքան կոշտ, որպեսզի չառաջացնեն դրանք շրջանցելու անհնարինություն և ոչ այնքան մեղմ, որպեսզի դրանց գոյությունն անիմաստ չդառնա։

Կանոնների ներդրման հայաստանյան փորձն ապացուցում է, որ արտաքին շոկերը հանգեցնում են հարկաբյուջետային կանոններից շեղումների, իսկ վերջիններիս ոչ ճկուն լինելն էլ անհրաժեշտ պահերին սահմանափակում է նոր պարտք ներգրավելու հնարավորությունը։ Հենց այս հանգամանքն էլ ստիպեց վերանայել գործող կանոնները՝ վերացնելով բյուջեի պակասուրդի վերաբերյալ առկա սահմանափակումները և ձևափոխելով ծախսային կանոնը։ Մեր համոզմամբ, ընդհանուր առմամբ, օրինաչափ է շոկային տարիներին պակասուրդի ավելացմամբ ՀՆԱ ճեղքի կրճատումը, սակայն, օրինաչափ չէ, երբ տնտեսական աճի բարձր տեմպի պայմաններում՝ 2016 թ.-ին հաջորդող ժամանակահատվածում, բյուջեի առաջնային պակասուրդը շարունակեց պահպանվել և հանգեցնել պետական պարտքի աճին։ Միաժամանակ, խնդրահարույց է հատկապես կապիտալ ծախսերի կատարողականի ցուցանիշը, երբ բյուջեով նախատեսվում են պակասուրդը գերազանցող կապիտալ ծախսեր, մինչդեռ ցածր կատարողականը հանգեցնում է հակառակ արդյունքին։ Այսինքն՝ առաջնային է ոչ միայն կապիտալ ծախսերի բյուջետային սահմանաչափը, այլև դրանց կատարողականի բարելավումը։ Պարտքի ամեն մի նոր ավելացում, իր հերթին, ավելացնում է վերջինիս սպասարկման ծախսերը, որի պատճառով բյուջեի եկամուտների մի ստվար մասն ուղղվում է ոչ թե աճը խթանող ճյուղերում ծախսերի ավելացմանը, այլ տոկոսավճարների վճարմանը։ Կարծում ենք՝ թեև «Բյուջետային համակարգի մասին» ՀՀ օրենքը ենթադրում է պակասուրդ/ ՀՆԱ ցուցանիշի 7,5% մակարդակ [14], այնուամենայնիվ պակասուրդը պարտքի կայունությանը սկսում է խոչընդոտել այն պահին, երբ վերջինս գերազանցում է կապիտալ ծախսերի սահմանաչափը։ Ուստի գործնականում առավել խելամիտ կլինի դիտարկել բյուջեի կատարողականը։

[1] Kopits G., Fiscal Rules: Useful Policy Framework or Unnecessary Ornament?, 28 Jun 2012, https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID2094462_code606534.pdf?abstractid=2094462&mirid=1 [2] Treaty on European Union (TEU) / Maastricht Treaty, https://www.europarl.europa.eu/about-parliament/files/in-the-past/ep-and-treaties/maastricht-treaty/en-resolution-on-the-results-of-the-intergovernmental-conference-19920407.pdf [3] Charles Wyplosz, Fiscal rules: Theoretical issues and historical experiences, Fiscal policy after the financial crisis, 495-525, 2012, https://www.nber.org/system/files/chapters/c12656/c12656.pdf [4] «Բյուջետային համակարգի մասին» ՀՀ օրենք, https://www.arlis.am/documentview.aspx?docid=75497, «Պետական պարտքի մասին» ՀՀ օրենք, https://www.arlis.am/documentview.aspx?docid=49156 [5] Տե՛ս նույն տեղում։ [6] ՀՀ ֆինանսների նախարարության կայքէջ, պետական բյուջեի մասին հաշվետվություններ, https://minfin.am/hy/page/hashvetvutyunner_e_vichakagrutyun1/ [7] ՀՀ պետական պարտքի կայունության վերլուծությունը, ՀՀ ֆինանսների նախարարություն, Եր., 2019, https://minfin.am/website/images/files/DSA_MoF_2019_last.pdf [8] ՀՀ կառավարության 2018 թ. օգոստոսի 23-ի «Առաջիկա տարվա պետական բյուջեի մասին օրենքի նախագծում հաջորդ տարվա պետական բյուջեի ծախսերի կազմում ընթացիկ ծախսերի աճի և ծավալի առավելագույն չափերը սահմանելու, բացառիկ դեպքերի և Հայաստանի Հանրապետության կառավարության պարտքը նվազեցնելու միջոցառումների ծրագրի մասին» N942-Ն որոշում, https://www.e-gov.am/gov-decrees/item/30716/ [9] Ամփոփ վերլուծություն ՀՀ 2022 թվականի պետական բյուջեի վերաբերյալ, «Լույս» հիմնադրամ, Եր., 2022, https://www.luys.am/img/artpic/small/5a1e80de18db05f7c37d2022statebudget.pdf [10] Գրիգորյան Կ., Ավագյան Գ., Կարապետյան Ն., Մխիթարյան Լ., ՀՀ պետական պարտքի կայունության հիմնախնդիրները, «Բանբեր ՀՊՏՀ», file:///C:/Users/User/Downloads/problemy-ustoychivosti-gosudarstvennogo-dolga-respubliki-armeniya.pdf [11] ՀՀ ֆինանսների նախարարության կայքէջ, պետական բյուջեի մասին հաշվետվություններ, https://minfin.am/hy/page/hashvetvutyunner_e_vichakagrutyun1/ [12] ՀՀ կառավարության 2022 թվականի բյուջետային ուղերձ-բացատրագիր, https://www.minfin.am/website/images/website/documents/copy_1_2.Uxerdz_bacatragir.docx [13] ՀՀ կառավարության 2022-2024 թվականների միջնաժամկետ ծախսերի ծրագրի և կառավարության պարտքի բեռի նվազեցման 2022-2026 թվականների ծրագրի վերաբերյալ, «Լույս» հիմնադրամ, Եր., 2021, https://www.luys.am/img/artpic/small/c8b80df8eda9dcfeaa4c%D5%84%D5%AB%D5%BB%D5%B6%D5%A1%D5%AA%D5%A1%D5%B4%D5%AF%D5%A5%D5%BF%D5%AE%D5%A1%D5%AD%D5%BD%D5%A5%D6%80-2022-2024.pdf [14] «Բյուջետային համակարգի մասին» ՀՀ օրենք, 12-րդ հոդված, 3-րդ կետ, https://www.arlis.am/documentview.aspx?docid=75497 Հղումներ

Գրականություն

Հեղինակ՝ Նարինե Պետրոսյան (Narine Petrosyan) © Բոլոր իրավունքները պաշտպանված են:

© «Ամբերդ» հետազոտական կենտրոն