ԵՄ էներգիայի սպառման մեկ չորրորդը ապահովվում է բնական գազի միջոցով, այդ պատճառով ԵՄ շատ երկրներ հիմնականում կախված են գազի ներմուծումից: Ընդհանուր առմամբ Եվրամիությունը ներմուծում է օգտագործվող էներգետիկ ռեսուրսների ավելի քան կեսը: Ներմուծման կախվածությունը ավելի մեծ է նավթի (90%) և բնական գազի (66%), և ավելի փոքր չափով պինդ վառելիքի (42%), ինչպես նաև միջուկային վառելիքի (40%) ներմուծման գծով: Ուսումնասիրությունները ցույց են տալիս, որ նվազագույնը մինչև 2030 թվականը Եվրոպան շուրջ 70%֊ի չափով կախված կլինի հիմնականում ներմուծվող էներգիայից՝ հաշվի առնելով, որ ԵՄ-ն դեռևս չի կարող առաջարկել էական այլընտրանք, որը կարող է նվազեցնել էներգետիկ այսպիսի կախվածությունը[1]:

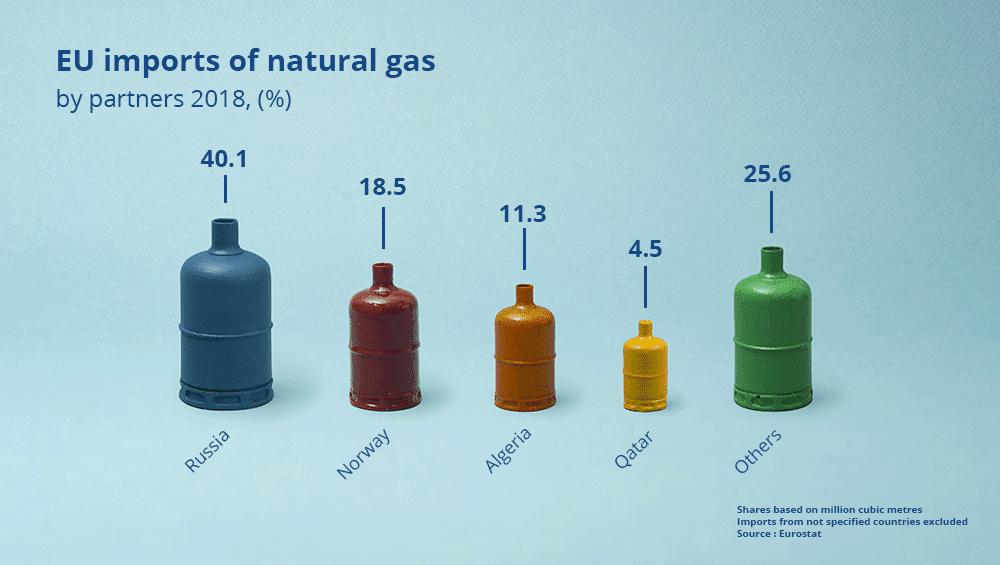

Գազի անհրաժեշտ պաշարների ներմուծումը դեպի ԵՄ ապահովվում է 4 հիմնական մատակարար երկրների միջոցով՝ ՌԴ (գլխավոր մատակարար(47%)); Նորվեգիա (34%), Ալժիր (11.3%) և Քաթար (4.5%): Բուլղարիան, Չեխիան, Էստոնիան, Հունգարիան, Լատվիան, Լեհաստանը, Ռումինիան և Սլովակիան ստանում են Ռուսաստանից բնական գազի ներմուծման 75-100%֊ը: Այս երկրներից առաջին վեցը ստանում են նաև Ռուսաստանից նավթի ներմուծման ավելի քան 50%֊ը [2]: Ռուսական գազը դեպի ԵՄ մատակարարվում է 5 հիմնական ուղղություններով։ Գազի շուրջ 89% -ը ԵՄ երկրներ հասնում է խողովակաշարերի միջոցով, մնացածը տեղափոխվում է նավերով՝ որպես LNG (հեղուկ բնական գազ): Խողովակաշարային մատակարարման դրական կողմն այն է, որ տեղափոխման և այլ ծախսերով պայմանավորված՝ այն առավել մատչելի է հեղուկ բնական գազի մատակարարման համեմատ։ Բայց գլխավոր թերությունն այն է, որ խողովակաշարերը, որպես կանոն, անցնում են մի քանի երկրի տարածքով՝ այդ կերպ ԵՄ-ին կախվածության մեջ դնելով նաև տարանցիկ երկրներից։ Մատակարարման հիմնական ուղին Ուկրաինան է (Եղբայրական խողովակաշար և Բալկանյան երթուղի), որը ներառում էր Ռուսաստանից ներմուծման ընդհանուր ծավալի գրեթե կեսը: Նրան հաջորդում է Բելառուսը («Յամալ» խողովակաշարը), որը ապահովում է գազամատակարարման մոտ 20%-ը: Երկու նոր խողովակաշար՝ «Nord Stream 1» խողովակաշարը (30%)(գործում է 2011թ-ից) և TurkStream-ը(գործարկվում է 2020թ-ից), Ռուսաստանն ուղղակիորեն միացնում են Գերմանիային , իսկ Եվրոպայի միջոցով՝ հարավ֊արևելք Թուրքիայի տարածքով[3]:

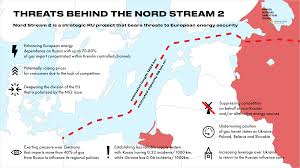

Ներկայումս իրականացվում է դեպի Գերմանիա ևս մեկ խողովակաշարի կառուցում՝ «Nord Stream 2», որը նախատեսվում էր գործարկել 2021թ. առաջին եռամսյակում: Ակնկալվում է, որ բոլոր 3 ուղղություններն էլ չեն տուժի աշխարհաքաղաքական տարանցիկ հարցերից:

Ռուսաստանը ԵՄ բնական գազի ամենաէժան մատակարարներից է, ուստի գրեթե զրոյական են խթաններն այն մեկ այլ աղբյուրով փոխարինելու համար[4]: ՆԱՏՕ-ի անդամները (Գերմանիան, Իտալիան կամ Ֆրանսիան), որոնք ունեն մեծ գնողունակություն, կարող են իրացնել իրենց շուկայական ներուժը և ուղղակի զեղչեր ու երաշխիքներ ստանալ Ռուսաստանից: ԵՄ նպատակները ակնհայտորեն պետք է լինեն, նախ և առաջ, մատչելի էներգետիկ մատակարարումներ ունենալը՝ առանց Ռուսաստանից խիստ կախվածության, և երկրորդ՝ ունենալ պահուստային տարբերակ:

Դաշնակիցների ամենահզոր գործիքը մատակարարի կողմից մենաշնորհային ուժի չարաշահման դեմ պայքարի համար էներգետիկ առևտրի և ԵՄ շուկայի կանոնների թափանցիկությունն է: Հաճախ ռուս մատակարարները ԵՄ երկրների միջև առկա ասիմետրիան օգտագործում են հիմնական գործընկեր Գերմանիային ավելի լավ պայմաններ առաջարկելու համար, քան նրան տնտեսապես զիջող Չեխիային կամ Բուլղարիային[5]:

Եվրահանձնաժողովը, ԵՄ գործադիրը, պարտավոր են հետաքննել նման դեպքերը: Հանձնաժողովի այս կարգավորիչ, անկախ, ինքնուրույն գործառույթը ապահովում է պաշտպանություն Ռուսաստանի բաժանարար քաղաքականության հետևանքներից[6]: Սակայն ԵՄ-ն միշտ չէ, որ միատարր կիրառում է իր շուկայի կանոնները: 2018թ. մասնավորապես հանձնաժողովը Ռուսաստանի էներգետիկ հսկայի՝ «Գազպրոմի» համար տուգանք չնշանակեց, թեև այն ակնհայտորեն խտրական վերաբերմունք էր ցուցաբերում Կենտրոնական Եվրոպայի նկատմամբ՝ հօգուտ Գերմանիայի[7]:

Եվրամիության աճող կախվածությունը էներգետիկ մատակարարներից, մասնավորապես Ռուսաստանից, հանգեցրել է եվրոպական նոր ռազմավարության մշակմանը, որի նպատակն է դիվերսիֆիկացնել դրանց մատակարարման աղբյուրները: Եվրոպական էներգետիկ կախվածության հետևանքները չեն սահմանափակվել միայն նրանց էներգետիկ անվտանգության կարգավիճակի սպառնալիքով, այլև ընդլայնվել են՝ խաթարելով եվրոպական արտաքին քաղաքականությունը՝ որպես ամբողջություն, և դա հարուցել է համաեվրոպական միտում՝ խուսափելու ռուսական կողմի հետ սուր քաղաքական տարաձայնություններից, քանի որ դրանք կարող են ազդել իրենց էներգետիկ մատակարարման ծավալների վրա:

Ակնառու են առավելապես քաղաքական բնույթ ունեցող մի շարք գործոններ, որոնք նպաստում կամ խոչընդոտում են դեպի ԵՄ գազի մատակարարման կայունությունը: Մասնավորապես.

- Եվրոպային էներգետիկ ռեսուրսների (մասնավորապես՝ հեղուկ բնական գազի) մատակարարման հարցում համաշխարհային 2 խոշոր տերությունների՝ ԱՄՆ-ի և Ռուսաստանի միջև մրցակցության տեմպը

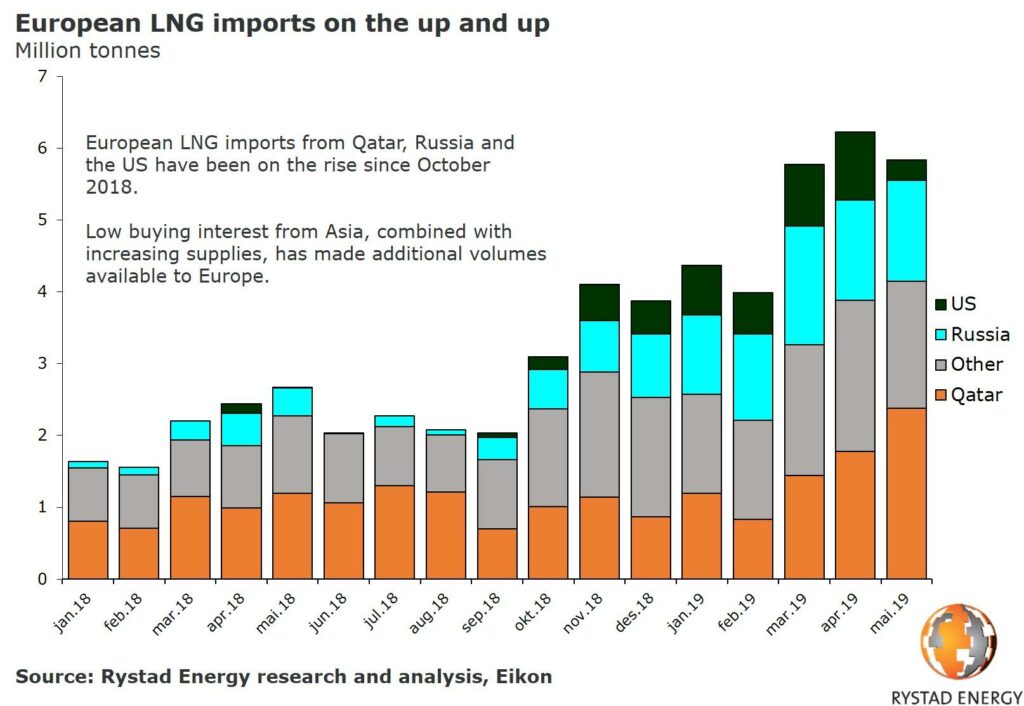

2018թ. հուլիսին Նախագահ Թրամփը և Եվրահանձնաժողովի արդեն նախկին նախագահ Ժան-Կլոդ Յունկերը հայտարարեցին ԱՄՆ-ից հեղուկ բնական գազի դեպի ԵՄ արտահանման ծավալների ընդլայնման մասին: Այդ ժամանակից ի վեր ԱՄՆ-ն Քաթարից և Նիգերիայից հետո դարձել է Եվրոպայում LNG-ի (հեղուկ բնական գազ) երրորդ խոշոր մատակարարը: 2019թ. ԱՄՆ LNG մատակարարները կնքեցին երկարաժամկետ վաճառքի պայմանագրեր Իսպանիայի (5 Mtpa)[8] և Լեհաստանի (1.5+ Mtpa)[9] հետ:

Ինչ վերաբերում է ՌԴ-ին, ապա հաշվի առնելով «Գազպրոմի»՝ երկրի LNG արտահանման կարողությունները զարգացնելու հարցում տեխնիկական անկատարությունը՝ ՌԴ կառավարությունը որոշում կայացրեց 2013թ. դեկտեմբերին թույլ տալ «Գազպրոմից» բացի այլ ընկերություններին արտահանել LNG՝ թողնելով «Գազպրոմի» մենաշնորհը խողովակաշարային գազի արտահանման մեջ անփոփոխ[10]:

2. Քաղաքական կայունությունը կամ անկայունությունը տարանցիկ երկրներում

Եվրամիությունը Ուկրաինայի տարածքով Ռուսաստանից ստանում է էներգառեսուրսների մոտ 30%֊ը: Հետևաբար Ռուսաստանի և Ուկրաինայի կառավարության միջև առկա տարաձայնությունները, որոնք 《խրախուսվում են》 ԱՄՆ-ի կողմից, նպաստում են քաղաքական անկայուն իրավիճակի ձևավորմանը՝ բացասաբար անդրադառնալով ամբողջ էներգամատակարարման, հետևաբար նաև գազամատակարարման հետագա ընթացքի վրա: Ուստի Եվրոպայի համար առաջնային է ունենալ քաղաքական համեմատաբար կայուն միջավայր Ուկրաինայում և ՌԴ-ում: Ասվածի վառ վկայությունը 2014թ. ապրիլին ՌԴ նախագահ Վլադիմիր Պուտինի կողմից եվրոպական առաջնորդներին ուղղված բաց նամակն էր, որով հայտարարվեց, որ Եվրոպան բախվում է գազի մատակարարման նոր ճգնաժամի աճող ռիսկի` ուկրաինական հակամարտության հետևանքով (Ումբախ, 2014):

2007թ. ԵՄ-ն ձեռնամուխ եղավ էներգիայի վերափոխման հավակնոտ ուղու: Միությունը ցանկանում է կտրուկ կրճատել CO2-ի արտանետումները՝ հիմնականում փոխարինելով հանածո վառելիքները մաքուր էներգիայով: Կլիմայի փոփոխությունից զատ՝ էներգիայի նոր աղբյուրների ձգելու հիմնական պատճառը տնտեսական պարզ փաստարկն է. ԵՄ-ն ամեն տարի ծախսում է մոտավորապես 445 միլիարդ դոլար էներգետիկ ռեսուրսների ներմուծման համար[11]:

Բայց ներմուծման կախվածությունը գազային անվտանգության ապահովման միայն մեկ գործոնն է: Եվրոպական գազային անվտանգության երկրորդ խնդիրը պահանջարկի կազմն է: Ձմռանը գազի սպառումը Եվրամիությունում (հոկտեմբեր-մարտ) գրեթե կրկնակի ավելի է, քան ամռանը (ապրիլ-սեպտեմբեր)[12]: Այս լրացուցիչ պահանջարկի մեծ մասը անհրաժեշտ է շենքերի ջեռուցման համար և համարվում է գազային ենթակառուցվածքների չափի և օգտագործման հիմնական չափորոշիչ: Որպեսզի ապահովվի մատակարարման հնարավոր խափանումների կանխումը կամ դրանց վերացումն առաջացման դեպքում, ԵՄ օրենսդրությունը ստեղծում է ընդհանուր ստանդարտներ և ցուցիչներ՝ լուրջ սպառնալիքները չափելու և սահմանելու համար, թե որքան գազ է անհրաժեշտ ներմուծել պահանջարկի սեզոնային փոփոխություններին համապատասխան արձագանքելու համար:

Խոսելով ԵՄ գազային անվտանգության հնարավոր ռիսկերից՝ չպետք է մոռանալ նաև համաշխարհային տնտեսության նոր մարտահրավերի՝ COVID-19 համավարակի մասին, որը նույնպես կարելի է դիտարկել որպես անվտանգային նոր հնարավոր ռիսկ։ Այն կրկնակի բացասական ազդեցություն է ունենում ՌԴ-ից ԵՄ ռուսական գազի տարանցման վրա: Նախ համավարակով պայմանավորված՝ դանդաղում են Nord Stream 2–ի կառուցման աշխատանքները, հետևաբար հնարավոր են նաև նրա գործարկման ժամկետների փոփոխություններ: Խնդիրն այն է, որ այս երթուղու կառուցումը ֆինանսավորվում է Գազպրոմի կողմից, իսկ նավթագազային գնանկումը նվազեցնում է ֆինանսավորման հնարավորությունը(2020թ-ի հունվար-փետրվարին ռուսական գազի արտահանման արժեքը դոլարով նախորդ տարվա նույն ժամանակահատվածի համեմատ նվազել է 45%-ով[13]): Հաշվի առնելով այն հանգամանքը, որ նոր երթուղին կարող էր հեշտացնել գազամատակարարումը դեպի ԵՄ տարանցիկ բախումների դեպքում՝ նրա կառուցման աշխատանքների դանդաղումը կարող է ռիսկային լինել ԵՄ գազային անվտանգության համար:

Բացի այդ, համավարակով պայմանավորված՝ գազի պահանջարկի անկումը կարող է բացասաբար անդրադառնալ ՌԴ-ԵՄ գազային ուղիների օգտագործման վրա՝ պայմանավորված ՌԴ-ի և տարանցիկ երկրների միջև կնքված համաձայնագրերով: Մասնավորապես՝ ՌԴ-ն և Ուկրաինան համաձայնագիր են ստորագրել առաջիկա 5 տարիների համար, որով նախատեսվում է, որ ՌԴ-ն , անկախ գազամատակարարման ծավալից, պարտավորվում է Ուկրաինային վճարել գազի տարանցումը դեպի ԵՄ ապահովելու դիմաց: Այս համաձայնագիրը դիտվում էր որպես ԵՄ դիվանագիտական հաջողություն՝ հաշվի առնելով ՌԴ-Ուկրաինա ոչ վաղ անցյալի աշխարհաքաղաքական դժվար կապը և դրանից բխող հնարավոր անվտանգային ռիսկերը ԵՄ էներգամատակարարման տեսանկյունից: Համավարակով պայմանավորված՝ այս երթուղու պակաս օգտագործումը թանկանում է արդեն ՌԴ-ի համար:

Այսպիսով՝ անվտանգային ռիսկերը ԵՄ-ում մեծապես պայմանավորված են մատակարարման կառուցվածքով, իսկ ՌԴ գործոնն այստեղ առանցքային է: Այն ռիսկերի առումով առանձնանում է մնացած մատակարարներից որպես միջուկային տերություն՝ երկիր, որի հնարավոր տնտեսական փլուզումից պետք է վախենան բոլոր դաշնակիցները: Ինչ վերաբերում է մատակարարման դիվերսիֆիկացմանը, որպես անվտանգային երաշխիք, ապա կարող ենք նշել, որ հեղուկ բնական գազի մատակարարման ծավալների աճը և մատակարարների դիվերսիֆիկացումը խոստումնալից է ռիսկերը չեզոքացնելու տեսանկյունից:

Միևնույն ժամանակ միարժեքորեն պնդել, թե ԵՄ-ն կարողացել է հաղթահարել գազային անվտանգության հետ կապված ռիսկերը, հնարավոր չէ՝ պայմանավորված, թերևս, հեղուկ գազի մատակարարման հարցում ՌԴ-ԱՄՆ հակամարտությամբ, հնարավոր ճգնաժամերով, գնային տատանումներով և այլն: Սրանք գործոններ են, որոնց ազդեցության հստակ ժամանակահատվածը կամ ուղղությունը կանխատեսելը էապես դժվար է, բայց դրանց դրսևորումը ոչ միայն ԵՄ-ի, այլև համաշխարհային տնտեսական ակտորների համար կարող է լինել անվտանգային լուրջ խնդիր:

Կարող ենք փաստել, որ վերոնշյալ խնդիրների լուծումը և ռիսկերի համահարթեցումը կամ դրանց նվազեցումը հնարավոր է ապահովել միայն ԵՄ անդամ բոլոր երկրների համատեղ ջանքերի շնորհիվ, քանի որ նախ և առաջ համատեղ ջանքերը ենթադրում են մեկ երկրի մակարդակով ավելի քիչ ծախերի իրականացում, ինչը տնտեսապես շահավետ է ԵՄ առավել թույլ տնտեսությունների համար։ Բացի այդ, փոխհամաձայնեցված արդյունավետ քայլերը կբարձրացնեն նաև ԵՄ հեղինակությունը՝ որպես քաղաքականապես կայացած կառույց։ Այն քայլերը, որոնք աշխարհաքաղաքական հնարավոր բախումների պարագայում ԵՄ֊ն իրականացրել է գազային անվտանգության հնարավոր ռիսկերի չեզոքացման ուղղությամբ, տվել են և ապագայում նույնպես թերևս կտան իրենց արդյունքը, ինչի լավագույն ապացույցը ՌԴ-Ուկրաինա համաձայնագրի կնքումն էր գազի տարանցման շուրջ, ինչպես նաև Nord Stream-2 գազատարի կառուցումը:

[1] “EU Imports of Energy Products—Recent Developments,” Eurostat, October 2018, accessed May 30,2019, https://ec.europa.eu/eurostat/statisticsexplained/index.php/EU_imports_of_energy_products_-_recent_developments. [3] “BP Statistical Review—2019: Russia’s Energy Market in 2018,” BP, accessed September 9, 2019, https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2019-russia-insights.pdf [4]“EU Should Work on Becoming a Single Gas Buyer—Sefcovic,” Reuters, November 17, 2014, https://af.reuters.com/article/commoditiesNews/idAFL6N0T71YO20141117, https://www.weforum.org/agenda/2016/05/which-economies-are-most-reliant-on-oil/ [5] https://ec.europa.eu/competition/antitrust/cases/dec_docs/39816/39816_10148_3.pdf [6] “Clean Energy for All Europeans—Unlocking Europe’s Growth Potential,” European Commission, November 30, 2016, http://europa.eu/rapid/press-release_IP-16-4009_en.htm [7] Rochelle Toplensky, “Russia’s Gazprom Dodges Fine in EU Antitrust Settlement,” Financial Times, May 24, 2018, https://www.ft.com/content/02a15d08-5f3f-11e8-9334-2218e7146b04 [10]https://www.ft.com/content/b6c8cf9c-f1f8-11e1-bba3-00144feabdc0 [11] https://ec.europa.eu/energy/topics/energy-security/secure-gas-supplies_en [12] https://www.iea.org/commentaries/a-long-term-view-of-natural-gas-security-in-the-european-union [13] Gustav Gressel, “Negative Energy: Berlin’s Trumpian Turn on Nord Stream 2,” European Council on Foreign Relations,2019, https://www.ecfr.eu/article/commentary_negative_energy_berlins_trumpian_turn_on_nord_stream_2Հղումներ

Գրականություն

Հեղինակ՝ Նարինե Պետրոսյան (Narine Petrosyan) © Բոլոր իրավունքները պաշտպանված են: