Ակնարկ

Սույն հոդվածի թարգմանությունը մեր կողմից կարևորվել է՝ հաշվի առնելով այն, որ էլեկտրոնային կամ թվային փողերը ներկայումս աստիճանաբար դառնում են հասարակության կյանքի անքակտելի մասը։ Անընդհատ շարունակվող ժամանակակից տեխնոլոգիական փոփոխությունները նոր պայմաններ են ստեղծում էլեկտրոնային փողերի կիրառման ծավալների և շրջանակների աճի համար։ Չնայած այս դրական միտմանը՝ այնուամենայնիվ առկա են իրավական, սոցիալական, տնտեսական և այլ բնույթի ռիսկեր, որոնք խոչընդոտում են էլեկտրոնային փողերի անկաշկանդ կիրառումը։ Ուստի առաջանում է հետևյալ տրամաբանական հարցադրումը. Ինչու՞ էլեկտրոնային կամ թվային փողերը պաշտոնապես չեն թողարկվում Կենտրոնական բանկի կողմից։

Այս հարցադրմանը պատասխանելուն է ուղղված այս հոդվածը, որում անդրադարձ է կատարվում թվային փողերի լայնամասշտաբ կիրառման ժամանակավոր անհնարինության իրավական պատճառներին, նրա կիրառման հետ կապված տեխնիկական խնդիրներին և տեխնիկական սարքավորումներով հասարակության ոչ բավարար ապահովվածությանը։

Կասկածից վեր է այն, որ թվային փողերը մոտալուտ ապագայում դառնալու են ողջ հասարակության կյանքի անբաժանելի մասը և գալու է այն պահը, երբ կենտրոնական բանկերի մեծ մասը պաշտոնապես թողարկելու է թվային փողերը որպես պաշտոնական վճարամիջոց։ Ուստի այս հոդվածը կարելի է դիտարկել որպես ապագայի ուղենիշ՝ միտված թվային փողերի կիրառման հետ կապված խնդիրների բացահայտմանը և դրանց լուծման ուղիների առաջադրմանը։

***

Երկրները արագորեն շարժվում են թվային արժույթների ստեղծման ուղղությամբ: Տարբեր հարցումներից հաճախ լսում ենք պաշտոնական թվային արժույթ ունենալու ուղղությամբ զգալի առաջընթաց գրանցող կենտրոնական բանկերի քանակի հետաքրքրական աճի մասին։

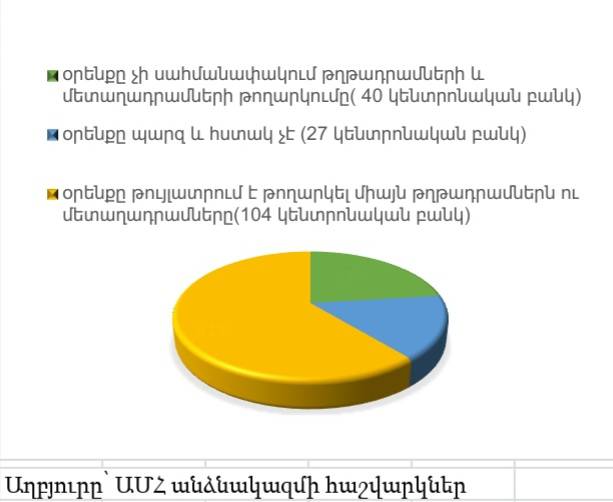

Բայց, ըստ էության, աշխարհի կենտրոնական բանկերի մոտ 80%-ը, իրենց գործող օրենքների համաձայն, կամ իրավունք չունեն թողարկել թվային արժույթ, կամ օրենսդրական դաշտը հստակ չէ:

Այս գնահատումն իրականացնելու հարցում երկրներին օգնելու համար մենք ԱՄՀ-ի աշխատակազմի նոր փաստաթղթում վերանայեցինք ԱՄՀ-ի 174 անդամների կենտրոնական բանկերի օրենքները և պարզեցինք, որ միայն մոտ 40-ին է օրինականորեն թույլատրվում թվային արժույթներ թողարկել։

Ոչ միայն իրավական ձևականություն

Ցանկացած փողի թողարկում կենտրոնական բանկի համար պարտքի ձև է, ուստի այն պետք է ամուր հիմք ունենա` հաստատությունների իրավական, ֆինանսական և հեղինակության ռիսկերից խուսափելու համար: Ի վերջո նշանակալի և պոտենցիալ վիճելի այս նորամուծությունը պետք է համահունչ լինի կենտրոնական բանկի մանդատին: Հակառակ դեպքում դուռ է բացվում հնարավոր քաղաքական և իրավական մարտահրավերների առջև:

Հիմա ընթերցողները կարող են հարցնել. եթե փողի թողարկումը ցանկացած կենտրոնական բանկի համար ամենակարևոր գործառույթն է, ինչու՞ է փողի թվային ձևն այդքան տարբեր։ Պատասխանը պահանջում է յուրաքանչյուր կենտրոնական բանկի գործառույթների և լիազորությունների, ինչպես նաև թվային գործիքների տարբեր նմուշների հետևանքների մասին մանրամասն վերլուծություն։

Թվային արժույթների օգտին փաստարկների ստեղծում

Օրինականորեն որպես արժույթ որակվելու համար վճարման միջոցը պետք է այդպիսին համարվի երկրի օրենսդրությամբ և արտահայտված լինի նրա պաշտոնական դրամական միավորով: Արժույթը սովորաբար ունի օրինական վճարամիջոցի կարգավիճակ, այսինքն՝ պարտապանները կարող են վճարել իրենց պարտավորությունները՝ այն փոխանցելով պարտատերերին:

Հետևաբար, օրինական վճարամիջոցի կարգավիճակը սովորաբար տրվում է միայն այն վճարման միջոցներին, որոնք կարող են հեշտությամբ ստացվել և օգտագործվել բնակչության մեծամասնության կողմից: Այդ պատճառով թղթադրամներն ու մետաղադրամներն արժույթի ամենատարածված ձևերն են:

Թվային արժույթներն օգտագործելու համար նախ պետք է ստեղծվեն թվային ենթակառուցվածքներ՝ նոթբուքներ, սմարթֆոններ, կապի հնարավորություն: Բայց կառավարությունները չեն կարող պարտադրել իրենց քաղաքացիներին դրանք ունենալ, ուստի կենտրոնական բանկի կողմից թվային գործիքին օրինական վճարամիջոցի կարգավիճակի տրամադրումը կարող է դժվար լինել: Առանց օրինական վճարամիջոցի կարգավիճակի հաստատման՝ թվային արժույթին լիարժեք արժույթի կարգավիճակ տալը հավասարապես դժվար կարող է լինել: Բացի այդ, զարգացած շատ երկրներում լայնորեն օգտագործված վճարման շատ միջոցներ ո՛չ օրինական միջոց են, ո՛չ էլ՝ արժույթ:

Անհայտ ջրե՞ր

Թվային արժույթները կարող են տարբեր ձևեր ընդունել: Մեր վերլուծությունը կենտրոնանում է հիմնական կոնցեպցիաների իրավական հետևանքների վրա, որոնք դիտարկվում են տարբեր կենտրոնական բանկերի կողմից: Օրինակ, եթե այն կլինի «հաշվի վրա հիմնված» կամ «խորհրդանիշի վրա հիմնված»: Առաջինը նշանակում է թվայնացնել այն մնացորդները, որոնք ներկայումս պահվում են կենտրոնական բանկերի թղթակցային հաշիվներում: Մինչդեռ երկրորդը վերաբերում է նոր թվային արժույթի ձևավորմանը, որը կապված չէ գործող թղթակցային հաշիվների հետ, որոնք առևտրային բանկերը պահում են կենտրոնական բանկում:

Իրավական տեսանկյունից տարբերությունը դարավոր ավանդույթների և անհայտ ջրերի միջև է: Առաջին մոդելը նույնքան հին է, որքան հենց կենտրոնական բանկը. այն մշակվել է 17-րդ դարի սկզբին Ամստերդամի արժութային բանկի կողմից, որը համարվում է ժամանակակից կենտրոնական բանկերի նախատիպը: Նրա իրավական կարգավիճակը՝ պետական և մասնավոր իրավունքին համապատասխան, լավ զարգացած և հասկանալի է երկրների մեծ մասում։ Ի հակադրություն այս ամենին՝ թվային արժույթներն ունեն շատ կարճ պատմություն և անորոշ իրավական կարգավիճակ: Որոշ կենտրոնական բանկերի թույլատրվում է թողարկել ցանկացած տեսակի արժույթ (որը կարող է ներառել թվային ձևեր), մինչդեռ դրանց մեծ մասը (61%) սահմանափակվում է միայն թղթադրամներով և մետաղադրամներով:

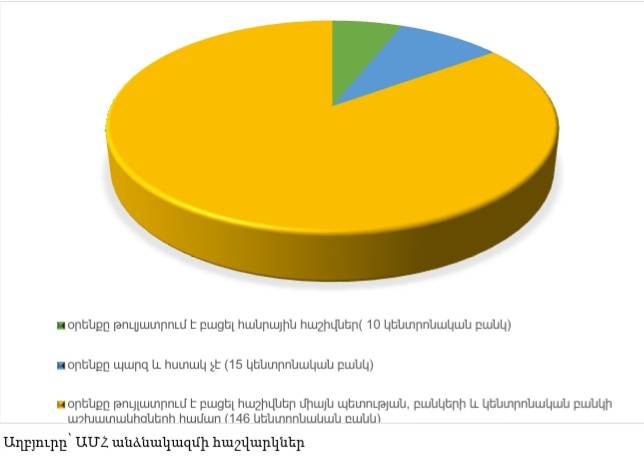

Մեկ այլ կարևոր առանձնահատկությունն այն է, թե արդյոք թվային արժույթը պետք է օգտագործվի միայն «մեծածախ» մակարդակով ֆինանսական հաստատությունների կողմից, թե՞ կարող է մատչելի լինել հասարակության լայն զանգվածի համար («մանրածախ»): Առևտրային բանկերը հաշիվներ ունեն իրենց կենտրոնական բանկում, հետևաբար համարվում են նրանց ավանդական «հաճախորդները»: Քաղաքացիների հաշիվների թույլտվությունը մանրածախ բանկային ծառայություններում ցնցում կլինի կենտրոնական բանկերի կազմակերպման գործում և կպահանջի էական իրավական փոփոխություններ: Մեր ցանկի միայն 10 կենտրոնական բանկերի է ներկայումս թույլատրվում դա անել:

Բարդ մեկնարկ

Այս և այլ նախագծային առանձնահատկությունների համընկնումը կարող է շատ բարդ իրավական մարտահրավերներ ստեղծել և կարող է ազդել դրամավարկային յուրաքանչյուր մարմնի կայացրած որոշումների վրա:

Կենտրոնական բանկի թվային արժույթների ստեղծումը նաև իրավական խնդիրներ կառաջացնի շատ այլ ոլորտներում, ներառյալ հարկերի, գույքի, պայմանագրերի և անվճարունակության մասին օրենքներում վճարային համակարգերի գաղտնիության և տվյալների պաշտպանության հետ կապված, առավելապես՝ կանխելով փողերի լվացումը և ահաբեկչության ֆինանսավորումը: Եթե դրանք «փողի էվոլյուցիայի հաջորդ հանգրվանը» լինեն, կենտրոնական բանկի թվային արժույթներին անհրաժեշտ կլինեն ամուր իրավական հիմքեր, որոնք կապահովեն սահուն ինտեգրում ֆինանսական համակարգին, վստահելիություն և երկրների քաղաքացիների ու տնտեսական գործակալների կողմից լայն ընդունում:

Թարգմանիչ՝ Նարինե Պետրոսյան (Narine Petrosyan) © Բոլոր իրավունքները պաշտպանված են: