Համաշխարհային տնտեսական «հսկաների» միջև գերիշխող դիրքի համար պայքարը տարեցտարի ընդլայնվում է` դրսևորվելով նաև միջազգային արժութային շուկայում գերիշխանություն ձեռք բերելու հավակնոտ նկրտումներով։ Վերջին տասնամյակում հատկապես լայն արձագանք են ստացել միջազգային առևտրում ԱՄՆ դոլարի զանգվածային կիրառումից հրաժարվելու կոչերը: Ընդ որում, նման կոչեր հնչեցնողների ցանկն աստիճանաբար մեծանում է՝ ընդգրկելով Բրազիլիայից մինչև Հարավարևելյան Ասիայի երկրները։

Որքանո՞վ են իրատեսական այս կոչերը։ Արդյո՞ք առկա է այս գաղափարն իրագործելու հիմք, և ի՞նչ հետևանքներ կարող է ունենալ ԱՄՆ դոլարից հրաժարումը միջազգային առևտրում։

Նյութի բնօրինակը հրապարակավել է «Ամբերդ» հետազոտական կենտրոնում: Նյութի վերահրապարակումը համաձայնեցված է կենտրոնի հետ:

Աշխարհի առաջատար երկրների միջև համաշխարհային առևտրում արժութային գերիշխանություն ձեռք բերելու համար պայքարն ի վերջո հանգում է ԱՄՆ դոլարի դերի նվազեցման խնդրին` հաշվի առնելով այն հանգամանքը, որ վերջինս տասնամյակներ շարունակ համաշխարհային առևտրում եղել է բացարձակ առաջատարը ոչ միայն այն պատճառով, որ ԱՄՆ-ն աշխարհի ամենամեծ տնտեսությունն է, այլև այն պատճառով, որ հիմնական ապրանքախմբերը (այդ թվում` նավթը) գնվում և վաճառվում են այդ արժույթով:

ԱՄՆ դոլարը շարունակում է գերիշխող դիրք ունենալ, թեև վերջինիս մասնաբաժինը, համաձայն ԱՄՀ տվյալների, համաշխարհային կենտրոնական բանկերի արժութային պահուստներում սկսել է նվազել՝ 1999 թվականին արձանագրված ավելի քան 70%-ի համեմատ:

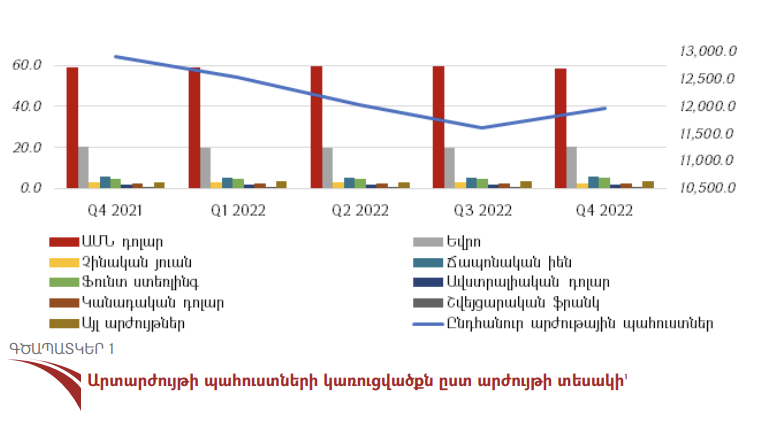

Ըստ ԱՄՀ արժութային պահուստների արժութային կազմի (COFER) տվյալների՝ 2022 թվականի չորրորդ եռամսյակում ԱՄՆ դոլարը կազմել է համաշխարհային արժութային պահուստների 58,36%-ը: Երկրորդ տեղում եվրոն է՝ համաշխարհային արժութային պահուստների մոտ 20,5%-ը, մինչդեռ չինական յուանը նույն ժամանակահատվածում պահուստների ընդամենը 2,7%-ն է (գծապատկեր 1):

Արժութային պահուստների նման անհամաչափ բաշխումը, ինչպես նաև համաշխարհային տնտեսության մեջ, ներկայիս աշխարհաքաղաքական իրողություններով պայմանավորված, դերային վերաբաշխումների ռիսկերը առաջատար երկրներին մղում են փնտրելու տարբերակներ՝ համապատասխան նժարը թեքելու հօգուտ իրենց։

Ակնհայտ է, որ այս առումով առաջամարտիկը Չինաստանն է, քանի որ տվյալ պահին վերջինս առաջատար դիրք ունի համաշխարհային առևտրում` որպես աշխարհի երկրորդ խոշոր տնտեսություն:

Ասվածի մասին է վկայում նաև այն, որ Չինաստանը, որը երկար ժամանակ ԱՄՆ գանձապետական պարտատոմսերի առաջատար 2 օտարերկրյա սեփականատերերից մեկն էր, անշեղորեն նվազեցնում է իր պաշարը:

Համաձայն ԱՄՆ-ի ֆինանսների նախարարության վերջին տվյալների` Չինաստանը մոտ 849 միլիարդ դոլարի ԱՄՆ գանձապետական պարտատոմսեր է ունեցել 2022 թվականի փետրվարի դրությամբ, ինչը, ըստ պատմական տվյալների, վերջին 12 տարիների նվազագույն ցուցանիշն է (գծապատկեր 2):

Համաձայն ԱՄՀ առևտրային ուղղությունների վերաբերյալ տվյալների բազայի` 2022 թվականին Չինաստանն աշխարհի 61 երկրի համար եղել է ամենամեծ առևտրային գործընկերը։ Համեմատության համար նշենք, որ ԱՄՆ-ը 2022 թվականին եղել է ընդամենը 30 երկրի ամենամեծ առևտրային գործընկերը [2]։

Տրամաբանական է, որ Չինաստանի աճող տնտեսական հզորությունը հանգեցնելու է ավելի մեծ ազդեցության և՛ համաշխարհային ֆինանսական հաստատությունների, և՛ առհասարակ առևտրի վրա։

Արժութային այս մրցավազքը նոր շրջափուլ է մտել ռուս-ուկրաինական պատերազմի բռնկման արդյունքում։

Շանհայի համագործակցության կազմակերպության (ՇՀԿ) վերջին գագաթնաժողովում կառույցի անդամ երկրները համաձայնության են եկել տեղական արժույթներով առևտուրն ընդլայնելու ճանապարհային քարտեզի շուրջ [4]: Տեղական արժույթների օգտագործման և այլընտրանքային վճարահաշվարկային համակարգերի մշակման ճանապարհային քարտեզը տարիներ շարունակ եղել է ՇՀԿ տնտեսական ծրագրի մի մասը:

Այս օրակարգը բխում է անդամ երկրների անհատական քաղաքական շահերից, որոնց շարքում կարելի է առանձնացնել.

- արևմտյան պատժամիջոցների բացասական հետևանքների մեղմումը Ռուսաստանի տնտեսության վրա,

- ԱՄՆ-ի հետ Չինաստանի հարաբերությունների վատթարացման հնարավոր ռիսկերի մեղմումը,

- Հնդկաստանի կողմից ոչ դոլարային արժույթների օգտագործումը Ռուսաստանի հետ առևտրում և այլն։

Այս ամենի հետ մեկտեղ, Չինաստանը գիտակցում է, որ արժութային շուկայում դերային վերաբաշխումը կարող է լինել միայն տևական փոփոխությունների արդյունք, ինչը, նախ և առաջ, պետք է ենթադրի ազգային արժույթի դերի բարձրացում` որպես տարածաշրջանային արժույթ։ Ուստի Չինաստանն այժմ քայլեր է ձեռնարկում յուանը տարածաշրջանային հզոր արժույթ դարձնելու ուղղությամբ` այնպիսի մի կազմակերպության միջոցով, ինչպիսին ՇՀԿ-ն է: Հիմնական թիրախներն են Չինաստանի անդրսահմանային առևտրային հաշվարկներում և ներդրումներում յուանի օգտագործման աճը, ԱՄՆ դոլարից կախվածության նվազեցումը, փոխարժեքի ռիսկը նվազագույնի հասցնելը և աշխարհաքաղաքական ճգնաժամերի ժամանակ համաշխարհային շուկաներ մուտքի պահպանումը։

Սակայն, պետք է նշել, որ Չինաստանը միակ երկիրը չէ, որ հետապնդում է միջազգային առևտրում ԱՄՆ դոլարից հրաժարվելու նպատակ։ Այս շարքը համալրել է նաև Բրազիլիան։ Վերջինիս և Չինաստանի միջև առևտուրը 2022 թվականին հասել է 150 միլիարդ ԱՄՆ դոլարի, ինչը 10%-ով գերազանցում է 2021 թվականի ցուցանիշը՝ ըստ S&P Global Market Intelligence-ի տվյալների [5]: Երկկողմ առևտրի ծավալների նման աճն էլ խթանում է ԱՄՆ դոլարի փոխարեն տեղական արժույթով գործարքների իրականացման մտադրության իրագործումը։ ԱՄՆ դոլարից ասիական աճող կախվածության նվազեցման մալայզիական տարբերակը «Ասիական արժութային հիմնադրամի» ստեղծումն է [6]` տեղական արժույթների դերի բարձրացման և ԱՄՆ դոլարի դերի նվազեցման նպատակով:

2023 թվականի մարտին ASEAN-ի երկրների գագաթնաժողովում նույնպես քննարկման առանցքում ԱՄՆ դոլարից, ճապոնական իենից և եվրոյից աճող կախվածության կրճատման և փոխարենը՝ տեղական արժույթներով հաշվարկների անցնելու հարցն էր: Վերջինիս տրամաբանական շարունակությունը Հնդկաստանի արտաքին գործերի նախարարության հայտարարությունն էր առ այն, որ Հնդկաստանը և Մալայզիան սկսում են իրենց առևտուրը կարգավորել հնդկական ռուփիով [7]:

Ի վերջո, ի՞նչն է հանգեցրել ապադոլարացման այս միտումին։

Կարելի է առանձնացնել գործոնների 2 հիմնական խմբեր, որոնք ձևավորել են այս միտումը։ Առաջին, աշխարհաքաղաքական իրադրության շարունակական փոփոխություններն ու համաշխարհային տնտեսական դերակատարների միջև դերային վերաբաշխման ռիսկերը հանգեցնում են դոլարի` որպես միջազգային արժույթի նկատմամբ վստահության կորստին և հետևաբար նաև այլընտրանքային տարբերակների որոնմանը։

Երկրորդ, ոչ ամերիկյան տնտեսական խմբի երկրներում նկատվող շարունակական աճը մղում է այդ երկրներին ընդլայնելու ազգային արժույթի կիրառման շրջանակները` այն վերածելով նախ՝ տարածաշրջանային, իսկ ապագայում նաև միջազգային արժույթի, ինչի վկայությունը, թերևս, Չինաստանն է։

Հետաքրքրական է նաև այն, որ ԱՄՀ գնահատմամբ 2023 թվականին Ասիան կարող է ապահովել համաշխարհայինտնտեսական աճի ավելի քան 70%-ը [8], ինչը ևս մեկ անգամ ամրապնդում է տնտեսական աճին զուգընթաց՝ տեղական արժույթների դերի բարձրացման գաղափարը։

Ինչպես նշեցինք, աշխարհաքաղաքական ռիսկերը նույնպես խորացրել են ԱՄՆ դոլարից հրաժարվելու միտումը` կասկածներ առաջացնելով ԱՄՆ դոլարի` որպես միջազգային արժույթի վստահելիության նկատմամբ։

Մասնավորապես` ռուս-ուկրաինական պատերազմի սրման համատեքստում ԱՄՆ-ը և նրա արևմտյան դաշնակիցները սառեցրել են Ռուսաստանի ավելի քան 300 միլիարդ ԱՄՆ դոլարի արժութային պահուստները և պատժամիջոցների մի քանի խոշոր փաթեթներ սահմանել այս երկրի նկատմամբ [9]։ Իրերի նման դասավորվածությունը հանգեցրել է նրան, որ Ռուսաստանն անցում է կատարել առևտուրն այլ արժույթներով իրականացնելուն և ընդլայնել ոսկու իր պահուստները։ Արդյունքում, չինական յուանը, ըստ Bloomberg-ի [10], փոխարինել է ԱՄՆ դոլարին՝ որպես Ռուսաստանում ամենավաճառվող արժույթ:

Միաժամանակ, ռուսական արժութային պահուստների շուրջ ձևավորված այս իրավիճակը հանգեցրել է ԱՄՆ դոլարի նկատմամբ «վախի» առաջացմանը։ Այսինքն` եթե առաջանա շահերի բախում որևէ պետության և ԱՄՆ-ի կողմից վարվող արտաքին քաղաքականության միջև, ապա այդ երկիրը կարող է հայտնվել իր արժութային պահուստների սառեցման կամ բռնագրավման վտանգի տակ: Հենց նման վախն էլ դրդում է երկրներին փնտրելու այլընտրանքային տարբերակներ։

Հետաքրքրական է այն, որ Մերձավոր Արևելքում նավթի խոշոր արտահանող Սաուդյան Արաբիան պատրաստակամություն է հայտնել առևտուր անել այլ արժույթներով՝ ԱՄՆ դոլարից բացի։

Ամփոփելով հետազոտությունը` փորձենք հիմնավորել, թե որքանով է իրատեսական ԱՄՆ դոլարից հրաժարումը կամ դերային վերաբաշխումը արժութային շուկայում։

Չնայած ԱՄՆ դոլարի գերիշխանության դանդաղ քայքայմանը` կարծում ենք, որ մոտ ապագայում ԱՄՆ դոլարի դուրսմղում պետք չէ ակնկալել, նախ և առաջ, այն պարզ պատճառով, որ այժմ այլընտրանք ուղղակի չկա: Թեև եվրոն երկրորդն է` որպես միջազգային արժույթ, այնուամենայնիվ, այն, որպես այդպիսին, դեռևս անկատար է` համաշխարհային արժութային շուկան կարգավորելու առումով։

Ճապոնական իենը, որը ևս մեկ պահուստային արժույթ է, նույնպես պատրաստ չէ ստանձնելու այս դերը, քանի որ ներկայում բախվում է մի շարք կառուցվածքային մարտահրավերների՝ կապված պարտքի բարձր բեռի հետ։ Ինչ վերաբերում է չինական յուանին, ապա եթե դիտարկենք վերջինիս պահուստները` որպես ընդհանուր պահուստների մասնաբաժին, կնկատենք, որ այն ընդհանուր պահուստների ընդամենը 2,5%-ն է։

Այսպիսով՝ ակնհայտ է դառնում, որ երկար ժամանակ կպահանջվի, որպեսզի որևէ այլ կամ միասնական արժույթ դուրս մղի կամ գոնե նվազեցնի ԱՄՆ դոլարի միջազգային դիրքը: ԱՄՀ տվյալները ցույց են տալիս, որ 2022 թվականի չորրորդ եռամսյակի դրությամբ համաշխարհային պահուստների ավելի քան 58%-ը [11] պահվում է ԱՄՆ դոլարով, ինչն ավելի քան կրկնակի գերազանցում է եվրոյի՝ աշխարհում երկրորդ ամենաշատ պահվող արժույթի մասնաբաժինը: Միջազգային պահուստային համակարգը դեռևս շարունակում է մնալ ԱՄՆ գերիշխանության ներքո։ Քանի դեռ չկա այլ արժութային համակարգ կամ տնտեսություն, որը պատրաստ է հասնելու նույնպիսի միջազգային իրացվելիության, փոխարկելիության և պահուստային արժույթի նման դիրքի, դժվար է պատկերացնել, որ ԱՄՆ դոլարը կարող է հետ մղվել համաշխարհային արժութային շուկայում առնվազն առաջիկա 3-5 տարվա ընթացքում։

[1] International Monetary Fund, Currency composition of official foreign exchange reserves (COFER), https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A42 [2] International Monetary Fund, Direction of Trade Statistics, https://data.imf.org/?sk=9D6028D4-F14A-464C-A2F2-59B2CD424B85&sId=1515619375491 [3] IMajor Foreign Holders of Treasury Securities, https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html [4] International Monetary Fund, Direction of Trade Statistics, https://data.imf.org/?sk=9D6028D4-F14A-464C-A2F2-59B2CD424B85&sId=15156193754915 [5] Rosales Ailsa, Duran CarreteAlejandro, Brazil–China strategic partnership, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/brazilchina-strategic-partnership.html#:~:text=The%20agreements%20demonstrate%20efforts%20to,reached%20a%20record%20USD150%20billion [6] Asian Monetary Fund suggested, as dollar has been weaponized, China Daily, 2023-04-07, http://epaper.chinadaily.com. cn/a/202304/07/WS642f49e7a310777689887ebb.html [7] India, Malaysia move beyond dollar to settle trade in INR, https://www.thehindu.com/news/national/india-and-malaysia-announce-trade-in-indian-rupees/article66687080.ece ]8] Krishna Srinivasan, Alasdair Scott, Asia Likely to See Dynamic Economic Growth, but With Policy Challenges, April 13, 2023, https://www.imf.org/en/Blogs/Articles/2023/04/13/asia-likely-to-see-dynamic-economic-growth-but-with-policy-challenges [9] Sanctions have frozen around $300 bln of Russian reserves, FinMin says By Reuters Staff, https://www.reuters.com/article/ukraine-crisis-russia-reserves-idUSL5N2VG0BU [10] China’s Yuan Replaces Dollar as Most Traded in Russia, ByBloomberg News, 3.04.2023, https://www.bloomberg.com/news/articles/2023-04-03/china-s-yuan-replaces-dollar-as-most-traded-currency-in-russia#:~:text=China’s%20yuan%20has%20replaced%20the,of%20Western%20sanctions%20against%20Moscow. [11] IMF, Currency composition of official foreign exchange reserves (COFER), https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4 Հղումներ

Գրականություն

Հեղինակ՝ Նարինե Պետրոսյան (Narine Petrosyan) © Բոլոր իրավունքները պաշտպանված են:

© «Ամբերդ» հետազոտական կենտրոն