Հայաստանի տնտեսական զարգացումներն այնքան կտրուկ են ու, շատ հաճախ, իրավիճակային, որ անգամ կարճաժամկետում էական տեղաշարժեր կարելի է որսալ տնտեսական աճի այս տատանողական շղթայում։

Եթե նախորդ 2 համարներում տեղ գտած հոդվածները նվիրել էինք արդյունաբերության ու ծառայությունների ոլորտի մութ անկյունների բացահայտմանը, ապա այս անգամ հերթն առևտրինն է։ Ծառայությունների ոլորտին շաղկապված այս ոլորտը շարունակում է բավական խոստումնալից աճեր գրանցել։ Սակայն օրակարգային է մնում հետևյալ հարցը. մինչև ե՞րբ կարելի է նման աճի հույսեր փայփայել…

Այս և նմանաբնույթ հարցադրումների շղթային կանդրադառնանք հոդվածում՝ փորձելով որոշա-կիություն հաղորդել աճի անորոշության այս հանգույցին։

Նյութի բնօրինակը հրապարակվել է «Ամբերդ» հետազոտական կենտրոնում: Նյութի վերահրապարակումը համաձայնեցված է կենտրոնի հետ:

Տնտեսական աճի վերջին երկու տարիների, իսկ այժմ, թեև դանդաղող, բայց դեռևս շարունակվող բավական բարձր աճն անգամ 2024 թ.-ի առաջին եռամսյակում[1], որքան էլ հասարակության լայն շերտերի համար շարունակում են մնալ պարզապես թվեր ու վիճակագրություն՝ գերազանցապես չհանգեցնելով կենսամակարդակի էական աճի, նույնքան էլ խոստումնալից թվեր են երկրի վարկանիշի ու ֆինանսական վստահելիության տեսանկյունից։

Բայց արդյոք մեզ համար առաջնայինն այս աճի «փուչիկի» հիման վրա վարկանիշի ձեռքբերու՞մն է, թե արժանապատիվ կյանքով ապրելը, հասարակության անապահով շերտերի կենսամակարդակի բարձրացումը, ինչը, իրավամբ, այս աճը չի կարողանում ապահովել…

Վիճակագրական անորոշություն.

Համաշխարհային տնտեսության մեջ տեղի ունեցող տեղաշարժերին, գործընկեր երկրների հետ հարաբերությունների ոչ միարժեքությանը, ներտնտեսական անկայուն երևույթների ի հայտ գալուն զուգահեռ՝ հայաստանյան տնտեսության շուրջ ձևավորվող սպասելիքների ու առկա իրականության վերաբերյալ վստահության երկվության համար պարարտ հող են նախապատրաստում վիճակագրական դաշտում ստեղծված ու արդեն հաճախակիորեն դրսևորվող ոչ ճշգրիտ տեղեկատվությունն ու հաճախակի դարձած` նշանակալի ու նույնիսկ տնտեսական հեռանկարներ փոխող վերանայումները։ Վերջինիս լավագույն վկայությունը, թերևս, դեռևս նախորդ տարվա նոյեմբեր ամսից աղմուկ հանած ոսկու շուրջ ձևավորված իրողություններն էին, երբ ոսկերչական արտադրության ոլորտում գրանցվում էր եռանիշ աճ։ Վիճակագրական կոմիտեից ամիսներ պահանջվեց այդ ցնցումից «վերականգնվելու» համար, ինչն էլ հետազոտողների, հայաստանյան վիճակագրական բազան՝ որպես հավաստի տեղեկատվական աղբյուր, օգտագործողների համար մի ամբողջ հետազոտական շրջափուլ արժեցավ։ Արդյունքում, ՎԿ”ն գլխիվայր վերանայեց իր դիրքորոշումը միայն ապրիլ ամսին՝ այժմ արդեն եռանիշ աճի ծուղակը գցելով հիմնային մետաղների ոլորտը։ Ընդ որում՝ այդ վերանայումներն արվեցին առանց հանգամանալից հիմնավորման՝ նշելով միայն, որ 2024 թ. ապրիլ ամսվա հաշվետվության ներկայացման ժամանակ ճշգրտվել են նախորդ երեք ամիսների արդյունաբերության արտադրանքի ծավալների տվյալները՝ կապված տնտեսական գործունեության տեսակների 24 և 32 ծածկագրերով հատվածների միջև վերադասակարգման հետ[2]։

Սա ևս մեկ անգամ փաստում է, որ ներտնտեսական այս տեղաշարժերն այնքան նոր են մեր երկրի համար, որ անգամ Վիճակագրական կոմիտեն՝ որպես հիմնական փաստահավաք կենտրոն, չի կարողանում մանևրել այդ հոսքերի միջև ու հիմնավորել դրանց դասակարգումը։ Արդյունքում, բախվում ենք ոչ հավաստի վիճակագրության խնդրին, ինչն էլ անվստահություն է առաջացնում հրապարակվող տեղեկատվության արժանահավատության շուրջ։

Թե որքանով կարող ենք վստահ լինել, որ վիճակագրական վերանայումների հերթական ալիքը չի հասնի առևտրի ոլորտին, դժվար է ասել, ուստի դիտարկենք այն, ինչ ունենք այս պահին։

Տնտեսական աճի երկվություն.

ՀՀ տնտեսության մեջ ձևավորվել էր մի այնպիսի միտում, որ տնտեսական աճը կարծես «մակաբուծում» է առևտրի և ծառայությունների հաշվին, ինչն էլ դրդում է փայփայել աճի այս, թեև անկանխատեսելի, սակայն դեռևս «հուսալի» աղբյուրները։

Նախորդող 2 տարիներին ձևավորված միտումը, կարծես թե, ապահովագրել էր առևտրի ու ծառայությունների առաջատար դիրքերը՝ որպես տնտեսական աճի հիմնական գրավական, սակայն 2024 թ.-ը այլ բան էր խոստանում։ Փոփոխությունները, որոնք տեղի են ունենում ՀՀ տնտեսության ներսում դեռ 2023թ.-ի նոյեմբերից, միայն առաջին հայացքից են ուշագրավ։ Հոդվածաշարի 1-ին համարում խոսել էինք, այսպես կոչված, «ոսկու սինդրոմ»-ի մասին[3], որը ստեղծել էր այն թյուր կարծիքը, թե ծառայությունների ու առևտրի վրա հիմնված տնտեսությունը սկսել է աճել արդյունաբերության հաշվին։ Սակայն, թվերի հետևում այլ իրականություն է թաքնված։

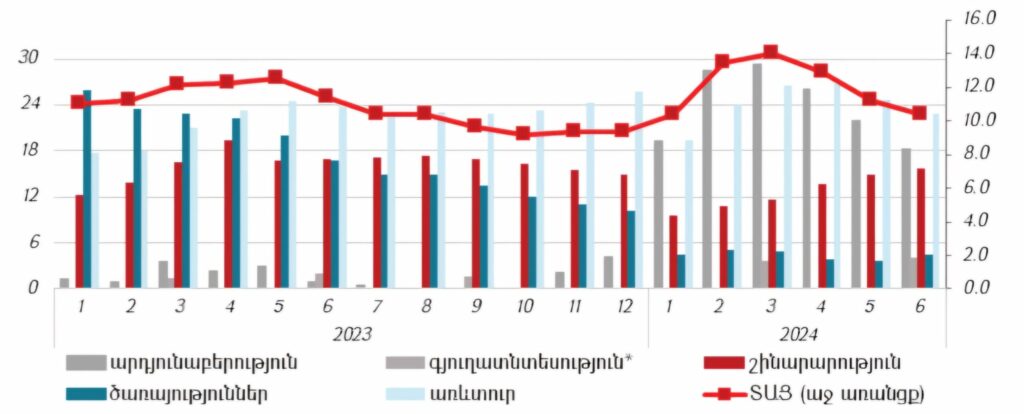

Առևտուրը Հայաստանի տնտեսական աճին ամենաշատ նպաստող ոլորտներից է և շարունակում է մնալ առաջատարի դիրքերում։ Եթե դիտարկենք 2024 թվականի տնտեսական զարգացումները (գծապատկեր 1), ապա կփաստենք, որ տարվա առաջին կեսին Հայաստանում առևտրաշրջանառությունը կազմել է 2,754 տրլն դրամ՝ նախորդ տարվա համեմատ աճելով 22.9%-ով։ Եթե նկատի ունենանք նաև նախորդ տարվա աճի բարձր բազայի առկայությունը, ապա այսպիսի աճը, իրավամբ, կարելի է նշանակալի համարել։

Ի վերջո, ի՞նչն է ընկած նման բարձր աճի հիմքերում, արդյո՞ք կարելի է այս աճն «արժանահավատ» համարել։

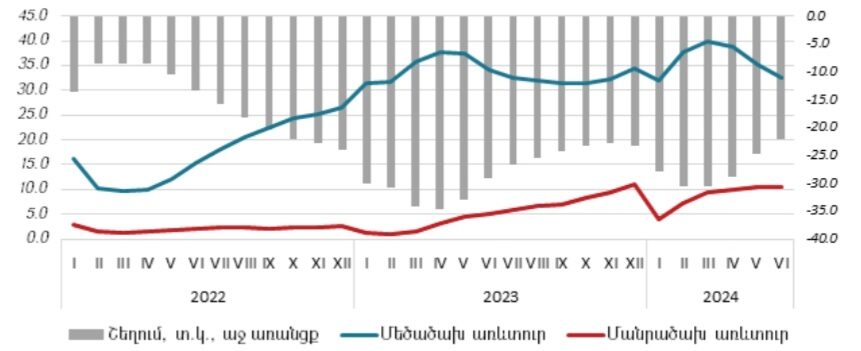

Եթե դիտարկենք առևտրի աճն ու դրանում առևտրի առանձին տեսակների դերակատարումը, ապա կնկատենք, որ դիտարկվող բոլոր ամիսներին նկատվում է միևնույն օրինաչափությունը. մեծածախ առևտրի անհավանական բարձր աճն առևտուրն առաջ տանող հիմնական խթանն է, իսկ մանրածախ առևտրի նպաստումն այս աճին 3-4 անգամ զիջում է մեծածախ առևտրին։

Պատկերն առավել արտահայտիչ է դառնում աճի` ըստ ժամանակաշրջանների դիտարկման պարագայում։ Նման աճերը միգուցե պետք է ոգևորիչ լինեին հասարակության համար, սակայն արդեն իսկ «օրինաչափ» դարձած այս աճերն ու առևտրի առանձին տեսակների դերային նման բաշխումները նույնիսկ տեսականորեն են ոչ ռացիոնալ և օրինաչափ։ Գաղտնիք չէ, որ մեծածախ ու մանրածախ առևտրի հիմնական կապող օղակը ձեռք բերվող ու վաճառվող ապրանքների շղթան է. մեծածախ առևտուրը ենթադրում է ապրանքների մեծ խմբաքանակով ձեռք բերում և վերավաճառք այն սուբյեկտներին, որոնք սպառողների համար ապրանքների վերջնական մատակարար են համարվում (մանրածախ առևտրի կետեր)։ Այս պարզ ճշմարտությամբ առաջնորդվելով՝ թվում է, թե գործնականում պետք է առերեսվեինք վիճակագրական այլ իրականության, այսինքն՝ պետք է ունենայինք մեծածախ և մանրածախ առևտրի գրեթե նույնական աճ ու նույնաչափ նպաստումներ առևտրի ընդհանուր ծավալի աճին։

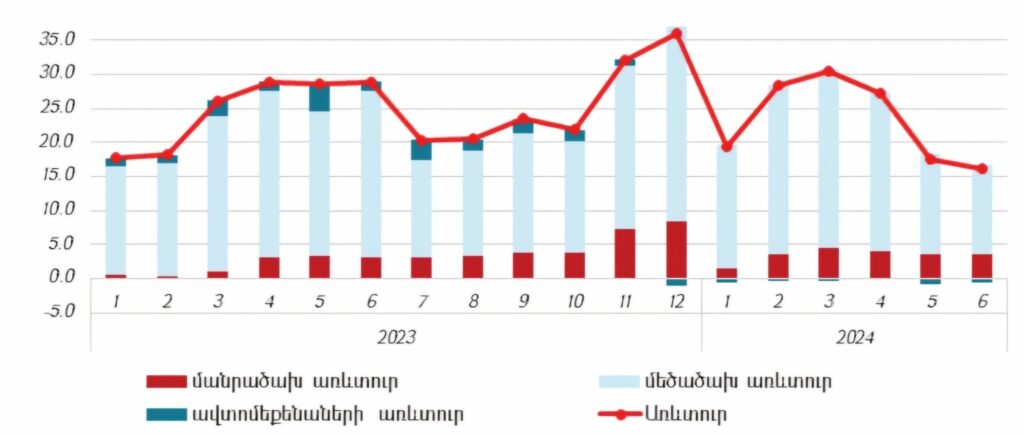

Սակայն իրականությունն այլ է։ Այժմ մենք ականատես ենք մեծածախ առևտրի ֆենոմենալ բարձր աճի շարունակական շղթայի, որը, սակայն, չի ուղեկցվում մանրածախ առևտրի նույնաչափ կամ առնվազն մոտ աճով։ Այս երևույթի միակ տրամաբանական բացատրությունը վերաարտահանման երևույթի առկայությունն ու բավական արտահայտիչ կերպով դրսևորումն է հայաստանյան տնտեսական կյանքում։ Այսինքն՝ ապրանքների մի որոշ մաս որպես մեծածախ առևտուր ներմուծվում է Հայաստան, սակայն այն չի իրացվում ներքին տնտեսությունում, այսինքն՝ չի վերածվում մանրածախ առևտրի, այլ չնչին փոփոխությունների ենթարկվելով կամ առանց փոփոխությունների վերաարտահանվում է երրորդ երկրներ, ինչն էլ հանգեցնում է մեծածախ առևտրի ֆենոմենալ բարձր աճի, որը, սակայն, չի ուղեկցվում մանրածախ առևտրի նույնաչափ աճով։

Իսկ ի՞նչ պատկեր ունենք մանրածախ առևտրի ոլորտում…

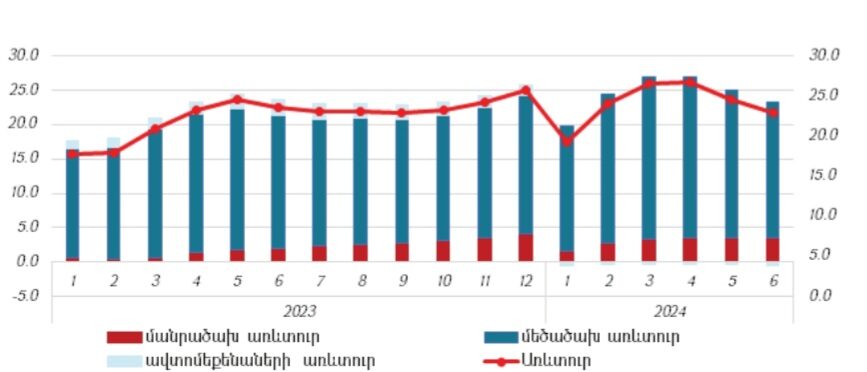

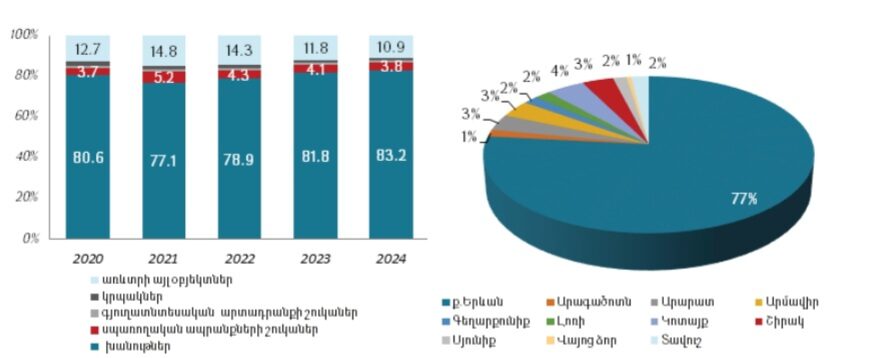

Եթե դիտարկենք մանրածախ առևտրի շրջանառությունը, ապա կնկատենք, որ այն գրանցում է համեմատաբար համեստ աճ՝ միաժամանակ ավելի կենտրոնանալով մեծ խանութների և սուպերմարկետների ձեռքում։ Գծապատկեր 4-ից առավել ակնհայտ են դառնում մանրածախ առևտրի ոլորտում աճող այս խնդիրները։ Մասնավորապես, գնումների գերակշիռ մասը կատարվում է խանութներից. առևտրաշրջանառության ծավալների 83.2%-ն, ըստ առևտրի օբյեկտների բաշխվածության, հունվար”հունիսին բաժին է հասել խանութներին, սպառողական ապրանքների շուկաներում իրականացվող առևտրին՝ 3.8%-ը, գյուղատնտեսական արտադրանքի շուկաներին՝ 0.8%-ը, կրպակներին՝ 1.3%-ը, իսկ առևտրի այլ օբյեկտներին՝ 10.9%-ը (շարժիչային և կենցաղային վառելիքի մանրածախ վաճառքի կետեր)։

Ուշագրավ է նաև այն հանգամանքը, որ տարեցտարի խանութների կշիռը մանրածախ առևտրի ոլորտում աճում է, մնացած օբյեկտներինը՝ փոքրանում։ Սա ցույց է տալիս, որ մանրածախ առևտրի անգամ այս համեստ աճը պահպանվում է ի հաշիվ խանութների դերի շարունակական աճի, այլ ոչ թե համեմատաբար փոքր շրջանառություն ունեցող առևտրի օբյեկտների և իրացման վայրերի։ Արդյունքում՝ կրպակների, սպառողական, գյուղատնտեական ապրանքների շուկաների և առևտրի այլ օբյեկտների դերը նվազում է։ Սակայն այս խնդիրների շղթան այսքանով չի սահմանափակվում, քանի որ խանութների շարքում էլ պայքար է ընթանում մեծ և փոքր կետերի միջև։ Իսկ ինչպես անզեն աչքով տեսանելի է, որ տարեցտարի փոքր խանութների մի մասը փակվում է՝ չդիմանալով ավելի խոշոր կետերի ու սուպերմարկետների հետ մրցակցությանը։ Ընդ որում՝ այս խնդիրն առավել արտահայտիչ կերպով դրսևորվում է Երևանում։ Բացի այդ, եթե դիտարկենք մանրածախ առևտրի աշխարհագրական կառուցվածքը, ապա կբախվենք առևտրի կենտրոնացվածության լուրջ խնդրի, ինչը նկատելի է գծապատկեր 5”ից։ Այն պարագայում, երբ Երևանում է կենտրոնացած ՀՀ մշտական բնակչության շուրջ 37%-ը, նրանց բաժին է հասնում մանրածախ առևտրի շուրջ 77%-ը, կամ եթե առավել պատկերավոր ներկայացնենք, ապա Երևանում 1 շնչին ընկնող ավելի քան 2 անգամ[9]։ Ակնհայտ է, որ անհավասարության այս շղթան կարմիր թելի նման դրսևորվում է տնտեսության բոլոր ոլորտներում, որի դրսևորման ևս մեկ ասպեկտի մենք բախվեցինք այժմ արդեն առևտրի ոլորտում։

Ի վերջո ո՞րն է լինելու մեծածախ ու մանրածախ առևտրի ոլորտների այս շարունակվող առճակատմանը հանգրվանը։ Այս ոլորտների առճակատման պատկերը լավագույնս արտացոլված է գծապատկեր 5-ում։ Ինչպես նկատելի է գծապատկերից, դիտարկվող ամբողջ ժամանակահատվածում այս երկու ոլորտների աճերի միջև առկա են եղել նշանակալի շեղումներ, որոնք, սակայն, համեմատաբար ցածր և կայուն են եղել 2022 թ.-ի տարեսկզբին, երբ ռուս”ուկրանական հակամարտության սրման այդ ալիքը չէր հասցրել սեղմել օղակն առևտրի ոլորտի շուրջ։ Պատերազմի գործոնը հանգեցրեց մեծածախ և մանրածախ առևտրի միջև շեղումների նշանակալի ու շարունակվող աճերի, որը, սակայն, սկսեց կրճատվել արդեն 2023 թ.-ի կեսերից, երբ նկատվում էր նաև պատերազմի գործոնի ազդեցության որոշակի թուլացում։ Սակայն 2023 թ.-ի տարեվերջից ի հայտ եկած «Ոսկու սինդրոմը» փոշիացրեց մանրածախ և մեծածախ առևտրի միջև նկատվող շեղումների նվազման հույսերը։ Ընդ որում՝ մինչև 2024 թ.-ի մարտ ամիսը այդ շեղումն աճում էր ավելի արագ տեմպերով, քան այն նվազել էր նախորդող տարվա երկրորդ կեսին։ Այս հանգամանքը ևս մեկ անգամ փաստում է արտաքին գործոնների նկատմամբ մեր տնտեսության խոցելիության մասին։ Առևտրի ոլորտում նկատվող այս տատանումների շղթան նույնպես այդ գործոնների ազդեցության հետևանք է, երբ հայաստանյան շուկան դառնում է միջնորդ օղակ այլ երկրների ապրանքների իրացման համար։ Արդյունքում, գրանցվում են տրամաբանությունից դուրս ֆենոմենալ աճեր մեծածախ առևտրում, որոնք սակայն չեն արտացոլում ներքին տնտեսության իրական պատկերը՝ չուղեկցվելով մանրածախ առևտրի նույնաչափ կամ գոնե համեմատաբար մոտ աճերով։ Այնուամենայնիվ, ապրիլ ամսից նկատվում է ոսկու գործոնի ազդեցության աստիճանական թուլացում, ինչն արտահայտվում է նաև առևտրի ցուցանիշներում՝ հանգեցնելով մեծածախ և մանրածախ առևտրի միջև առկա ճեղքի աստիճանական կրճատման։ Առկա է արդյոք այդ ճեղքի օպտիմալ շեմ, դժվար է ասել, քանի որ առևտրի այս երկու տեսակների աճերն անհամաչափ տատանողական են՝ սահմանափակելով ճեղքի առնվազն փոքր”ինչ օպտիմալ շեմի որոշման հնարավորությունը։

Ամփոփելով ՀՀ տնտեսության ևս մեկ առանցքային ճյուղի զարգացումների վերլուծությունը, ավելորդ անգամ պետք է շեշտենք, որ առևտրի ոլորտը նույնպես խիստ զգայուն է արտաքին գործոնների ազդեցության նկատմամբ՝ հաշվի առնելով ինչպես մեծածախ առևտրի խոցելի բնույթը, այնպես էլ տրանսֆերտների հոսքից նշանակալիորեն կախում ունեցող մեր հասարակության սպառման սահմանափակ հնարավորությունները։ Չնայած առևտրի շարունակվող համեմատաբար կայուն ու բարձր աճերին՝ հոդվածում մատնանշված խնդիրները սահմանափակում են հասարակության լայն շերտերի կողմից այդ աճն իրենց մաշկի վրա զգալու հնարավորությունը։ Մասնավորապես, մանրածախ առևտրի ոլորտում առկա տարածքային խիստ անհամաչափ բաշխվածությունը, ինչպես նաև փոքր բիզնեսի գործունեության սահմանափակ հնարավորությունները ու հաճախ անհաղթահարելի մրցակցությունը ոլորտի ներառականությունը կասկածի տակ են դնում։ Ինչ վերաբերում է մեծածախ առևտրին, ապա արտաքին բարենպաստ գործոնների ազդեցությամբ շարունակաբար աճող այս շղթան, ինչ”որ պահի ի վերջո կքանդվի՝ հանգեցնելով նաև առևտրի աճի էական դանդաղման։ Ապրիլից նկատվող մեծածախ և մանրածախ առևտրի ճեղքի աստիճանական կրճատումն արդեն իսկ խոսում է արտաքին գործոնների ազդեցության թուլացման մասին, ինչը ենթադրում է նաև առևտրի՝ իր ներքին հնարավորությունների շուրջ կայունանալու հնարավորություն։ Իսկ թե որքանով կհաջողվի հայաստանյան տնտեսությանը դիմակայել արտաքին գործոնների պահային ազդեցություններին, վերացնել վիճակագրական անորոշությունը և նվազեցնել մեծածախ ու մանրածախ առևտրի միջև առկա այս ճեղքը, ցույց կտա ժամանակը։

[1] ՀՀ ՎԿ, Այլ տվյալների բազաներ, Ազգային հաշիվներ, https://armstat.am/file/doc/99547248.xls [2] ՀՀ ՎԿ, https://armstat.am/am/?nid=157&id=1049 [3] Տնտեսական աճի գլուխկոտրուկը. արդյունաբերության հետքերով, «Ամբերդ» տեղեկագիր, 2024 թ., N1, https://asue.am/upload/files/amberd/2024-year-1/1.pdf [4] ՀՀ սոցիալ-տնտեսական վիճակը 2024թ. hունվար-հունիսին, https://armstat.am/am/?nid=157&id=1025 [5] ՀՀ վիճակագրական կոմիտե, Հրապարակումներ ըստ տարիների, https://armstat.am/am/?nid=82 [6] ՀՀ վիճակագրական կոմիտե, Հրապարակումներ ըստ տարիների, https://armstat.am/am/?nid=82 [7] ՀՀ վիճակագրական կոմիտե, Հրապարակումներ ըստ տարիների, https://armstat.am/am/?nid=82 [8] ՀՀ վիճակագրական կոմիտե, ՀՀ սոցիալ-տնտեսական վիճակը 2024թ. հունվար-հունիսին, https://armstat.am/am/?nid=82&id=2669 [9] ՀՀ վիճակագրական կոմիտե, ՀՀ սոցիալ-տնտեսական վիճակը 2024թ. հունվար-հունիսին, 1.2.6. Առևտուր և այլ ծառայություններ, https://armstat.am/file/article/sv_06_24a_126.pdf [10] ՀՀ վիճակագրական կոմիտե, ՀՀ սոցիալ-տնտեսական վիճակը 2024թ. հունվար-հունիսին, 1.2.6. Առևտուր և այլ ծառայություններ, https://armstat.am/file/article/sv_06_24a_126.pdf, հեղինակի հաշվարկներ։Հղումներ

Գրականություն

Հեղինակ՝ Նարինե Պետրոսյան (Narine Petrosyan) © Բոլոր իրավունքները պաշտպանված են: © «Ամբերդ» հետազոտական կենտրոն