")

Քրաուդֆանդինգային շուկաները և դրանց առանձնահատկությունները. Աշխարհ և Հայաստան

Քրաուդֆանդինգը միջոց է, որով մարդիկ, կազմակերպությունները, բիզնեսները՝ ներառյալ բիզնես ստարտափերը, կարողանում են հավաքագրել գումար առցանց պորտալների միջոցով՝ (կոչվում են քրաուդֆանդինգային հարթակներ) ֆինանսավորելու կամ վերաֆինանսավորելու իրենց գործունեությունը:

Նորարար գաղափարներով ձեռներեցները և անհատները, սոցիալական որոշակի թիրախավորմամբ նախաձեռնությունները, ֆինանսավորման կարիք ունեցող բիզնեսները իրենց գործունեությունը շարունակելու համար քրաուդֆանդինգային առցանց հարթակում սկսում են քրաուդֆանդինգային արշավ՝ ֆինանսական միջոցներ հավաքելու նպատակով։ Ելնելով հարթակի և ֆինանսավորվողի առաջարկած տարբերակներից՝ ներդրողները տրամադրում են ֆինանսական միջոցներ՝ ակնկալելով որոշակի փոխհատուցում՝ իհարկե որոշ բացառություններով։

Իսկ ի՞նչ տարբերակներ է առաջարկում քրաուդֆանդինգային շուկան ներդրողներին այս գործունեության համար:

Քրաուդֆադինագային հարթակների միջոցով իրականացվող արշավները ազատ դրամական միջոցների տեղաբաշխումով ներդրողներին հետևյալ տարբերակներն են առաջարկում՝

- անվերադարձ նվիրատվությունների (donation based) տեսքով ֆինանսական միջոցների տրամադրում. այս տարբերակի համար հայաստանյան օրինակ կարող են ծառայել «Ավրորա» մարդասիրական մրցանակաբաշխության ժամանակ հավաքվող գումարները,

- որոշակի պարգևատրման դիմաց (reward based) ֆինանսական միջոցների տրամադրում, որն, ըստ էության, առաջին տեսակից տարբերվում է նրանով, որ ներդրված միջոցների դիմաց փոխհատուցումը իրականացվում է պարգևատրումների, սովորաբար` ծառայության կամ արտադրանքի միջոցով,

- քրաուդֆանդինգ կապիտալ ներդրումների միջոցով (equity based), որի դեպքում «ձեռներեցները ի վիճակի են գումար հավաքել իրենց բիզնեսի և կապիտալի համար՝ սեփական ընկերության մի մասը վաճառելով արտաքին ներդրողներին[1]»։ Այս տարբերակի միջոցով ներդրողը հնարավորություն է ստանում դառնալու բիզնեսի բաժնետեր: Այս դեպքում գործ ունենք «քրաուդինվեսթինգ»-ի հետ, որն իր ուրույն տեղն ունի արժեթղթերի շուկայում, սակայն առանձնանում է իր հատկանիշներով,

- Debt based կամ Loan based տարբերակով, որի դեպքում ներդրողները հարթակի միջոցով վարկավորում են (այդ թվում՝ պարտքային արժեղթերով) ընկերությունները կամ անհատներին՝ հետագայում ներդրված գումարի հետ որոշակի տոկոսային վճար հետ ստանալու համար։

Ինչպիսի՞ն է գլոբալ քրաուդֆանդինգային շուկան:

Ըստ The Crowdfunding Center-ից ստացվող տվյալների՝ քրաուդֆանդինգային արշավների հաջողության (այս դեպքում՝ ամբողջությամբ ֆինանսավորվելու) միջին ցուցանիշը 22,6% է[2]: Այն ընկերությունները, որոնք կարողանում են հարթակում հայտնվելուց հետո առաջին շաբաթվա ընթացքում հավաքագրել անհրաժեշտ գումարի 30%-ը, ավելի հավանական է, որ կհավաքագրեն անհրաժեշտ գումարն ամբողջությամբ՝ նրանց համեմատ, ովքեր չեն կարողանում այդ արդյունքը գրանցել։

2020-2023 թվականների ընթացքում՝ այլընտրանքային ֆինանսավորման սեգմենտում, որի մասն է կազմում նաև քրաուդֆանդինգը, կատարվող գործարքների համար նախատեսվում է 11% տարեկան աճի համախառն տեմպ (Compound Annual Growth Rate)՝ հասնելով $20,000.2 միլիոնի։ Այս սեգմենտի մեջ ամենամեծ մասնաբաժինը հասնում է քրաուդֆանդինգին՝ $8 միլիարդ 537,3 միլիոն դոլլար գործարքային արժեքով։ Քրաուդֆանդինգն ավելացրել է համաշխարհային տնտեսության ծավալները $65 միլիարդով, իսկ մինչև 2025-ը նրա շուկայական արժեքը կհասնի 28,8 միլիարդ $-ի։

Քրաուդֆանդինգը այլընտրանքային ֆինանսավրորման աղբյուր օգտագործող երկրների մեջ առաջատար դիրք են գրավում Չինաստանը, ԱՄՆ, Մեծ Բրիտանիան, Ավստրալիան, Կանադան և այն երկրները, որոնք արդեն մի քանի տարի քրաուդֆանդինգային ներդրումային ֆոնդերի օրենսդրական արդյունավետ մեխանիզմներ են մշակում, կիրառում և իրականացնում են վերահսկողություն։ Օրինակ՝ Չինաստանում 2015-ին ներկայացվեց Internet Plus նախաձեռնությունը, որի նպատակն էր զարկ տալ թվային տնտեսությանը՝ միաժամանակ հնարավորություն ստեղծելով ֆինանսական ավանդական ինստիտուտների և այլընտրանքային ֆինանսավորման աղբյուրների համար, ինչպիսին քրաուդֆանդինգն է, իրականացնել գործողությունները ինտերնետային տեխնոլոգիաների միջոցով, ինչպես նաև ինտեգրացնել համացանցային ֆինանսները այլ ոլորտների հետ, ինչպիսիք են լոգիստիկան, արտադրությունը, սոցիալական ապահովությունը (social security)։

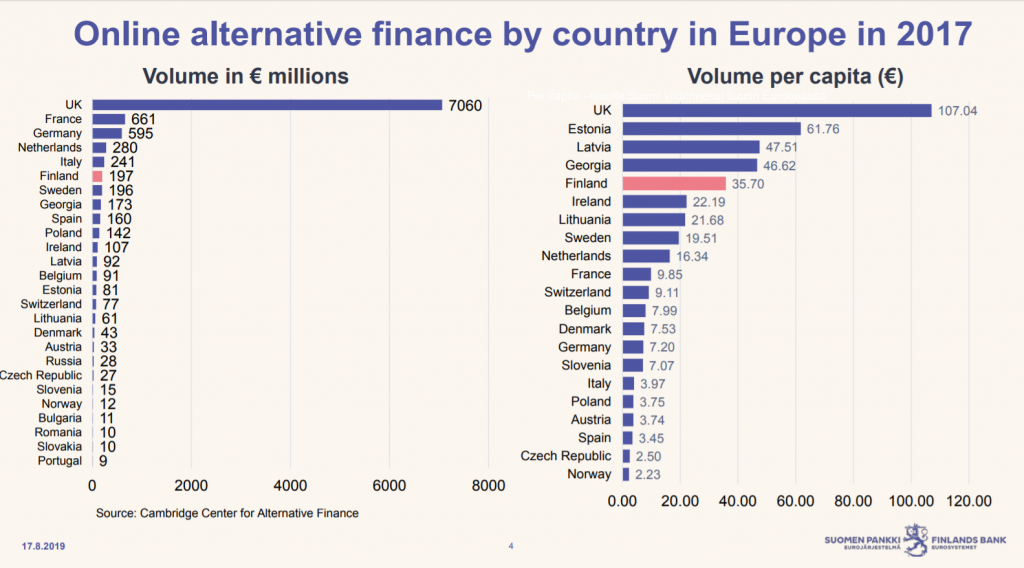

Cambridge Centre for Alternative Finance-ից ստացվող հետազոտության համաձայն՝ 2017-ին Եվրոպայում ֆինանսական այլընտրանքային գործարքների արդյունքում ստեղծված պատկերը հետևյալն է․

Աղբյուրը՝ Bank of Finland

Պատկերի մեջ հետաքրքրական հանգամանքներից է այն, որ 2 բաղադրիչներով էլ Ֆինլանդիան կարողանում է պահել իր դիրքերը: Հարևան Վրաստանը իր` այլընտրանքային ֆինանսավորման շուկայական աճի տեմպերով Եվրոպայում գտնվում է առաջատար դիրքերում, իսկ Հայաստանը, չնայած ՀՀ-ի և Վրաստանի ֆինանսական շուկաների և տնտեսական տարբեր ցուցանիշների նմանության, գտնվում է 27-րդ հորիզոնականում։

Ամենահայտնի քրաուդֆանդինգային հարթակներից են Kickstarter-ը, Indiegogo-ն, GoFundMe-ն և այլն, սակայն նմանատիպ հարթակներում քրաուդֆանդինգային արշավներ իրականացնելը բավականանին բարդ և ծախսատար գործընթաց է (հարթակների վճարներ, մարքեթիգային, իրավաբանական, հաշվապահական և այլ ծախսեր), բայց ֆինանսական միջոցներ ներգրավելու շանսերը ավելի մեծ են:

Ինչո՞վ է առանձնահատուկ այս շուկան:

1) Առհասարակ միջազգային փորձը ցույց է տալիս, որ պարտքային քրաուդֆանդինգի միջոցով առաջարկվող տոկոսադրույքերը ավելի բարձր են բանկային վարկավորումից, քանի որ, օրինակ, բանկերը գերադասում են այն նախաձեռնությունները, որոնք ցածր ռիսկային են և ավելի բարձր իրացվելիություն են կարողանում կամ կկարողանան ապահովել:

Եթե վերցնենք Ֆինլանդիայի օրինակը, ապա կտեսնենք, որ պատկերը հետևյալն է՝

Աղյուսակ 1. Վարկավորումը Ֆինլանդիայում[3]

| Քրաուդֆանդինգային

վարկավորում |

Տոկոսադրույք | Ամիսների միջին տևողություն | Բանկային վարկավորում | Տոկոսադրույք | Ամիսների միջին տևողություն |

| Բիզնեսներին | 8% | 21 | Բիզնեսներին | 1,6% | 55 |

| Անհատներին | 12% | 32 | Անհատներին | 4,8% | 75 |

2)Այս շուկայի առանձնահատկություններից մեկն էլ երկրորդային շուկաների սահամանփակումներն են, որոնք ներկայումս զարգացման փուլում են և արդեն իսկ կատարել են նախնական փորձերը։ Սակայն նոր ծագող շուկաների համար այս սահամանփակումը շարունակում է հակասությունների տեղիք տալ՝ պայմանավորված այն հանգամանքով, որ ազդում է ներդրումների իրացվելիության վրա։ Շուկայի առցանց տարբերակը և թափանցիկ գործունեությունը հնարավորություն են տալիս ներդրողին ավելի հստակ պատկերացում կազմել ծրագրի շարունակական գործունեության վերաբերյալ, սակայն հաշվի առնենք նաև այն հանգամանքը, որ ներդրումներ կատարելիս ծախսեր գրեթե չեն կատարվում:

3) Քրաուդֆանդինգային շուկաներում գործ ունենք հասարակ ներդրողների հետ, ինչն ավելի է դժվարացնում շուկայական և օրենսդրական կարգավորումների մշակումը այն երկրների համար, որտեղ այս շուկաները նոր են սկսում զարգանալ:

Բանն այն է, որ ներդրումային ֆոնդերի միջոցով ֆինանսական շուկաներում գործունեությունն իրականացնում են այնպիսի ներդրողներ, որոնք մեծամասամբ ծանոթ են ֆինանսական շուկաների առկա վիճակին, ունեն որոշակի գիտելիքներ, իսկ «Ներդրումային գործունեության մասին ՀՀ օրենքը» սահմանում է նաև պրոֆեսիոնալ ներդրող հասկացությունը՝ «հաճախորդ, որն ունի համապատասխան փորձ և գիտելիք՝ ինքնուրույն ներդրումային որոշումներ կայացնելու և դրանցից բխող ռիսկերը գնահատելու համար»[4]: Մինչդեռ քրաուդֆանդինգային շուկաներում մեծամասամբ գործ ունենք հասարակ ներդրողների հետ, հետևաբար ռիսկայնության մակարդակը մեծանում է ոչ միայն բիզնեսների ձախողման, այլև հասարակ ներդրողների ոչ ճիշտ ներդրումների հետևանքով ազատ դրամական միջոցների անարդյունավետ տեղաբաշխման տեսանկյունից, որը կարող է ազդել շուկայի ֆինանսական կայունության վրա:

Այս պատճառով էլ զարգացած քրաուդֆանդինգային շուկա ունեցող երկրների օրենսդրական կարգավորման մեջ առանձահատուկ տեղ է զբաղեցնում «կապիտալի պահանջ» հասկացությունը: The European Consumer Organisation-ը առաջարկում է[5] առավելագույնը 3000 եվրոյի ներդրում մեկ ծրագրի մեջ, որը, սակայն, ունի իր շեղումները: Օրինակ՝ Պորտուգալիայում եթե հասարակ ներդրողի տարեկան եկամուտը ցածր է 70,000 եվրոյից, ապա մեկ տարվա ընթացքում մեկ ներդրումային ծրագրում ներդրողը կարող է իրականացնել առավելագույնը 3000 եվրո ներդրում[6], մինչդեռ եթե ներդրումները իրականացվում են կորպորացիաների կողմից, ապա որևէ սահմանափակում չկա: Սակայն, օրինակ, ԱՄՆ-ը հստակ ընդգծում է սահմանափակումները թե՛ հասարակ ներդրողների և թե՛ իրավաբանական անձանց համար: Այս կարգավորումների առանձնահատկություններից մեկն էլ այն է, որ այն հնարավորություն է տալիս իրականացնել ներդրումների դիվերսիֆիկացիա: Ուսումնասիրելով ԱՄՆ-ի օրենսդրական համապատասխան կարգավորումները՝ սահմանափակումներ կիրառվում են հետևյալ կերպ․ եթե ներդրողի տարեկան եկամուտները կամ զուտ ակտիվները փոքր են $107,000 դոլարից, ապա ներդրողին հնարավորություն է տրվում մեկ քրաուդֆանդինգային ծրագրում մեկ տարվա ընթացքում իրականացնել առավելագույնը տարեկան եկամտի կամ զուտ ակտիվների 5%-ի չափով։

4) Կապիտալի նվազագույն պահանջի բավարարումը վերաբերում է ոչ միայն ներդրողներին, այլև պլատֆորմներին:

Եթե վերցնենք «ՀՀ օրենքը վենչուրային հիմնադրամների մասին», ապա նշվում է, որ «Վենչուրային հիմնադրամի կանոնադրական (բաժնեհավաք) կապիտալի նվազագույն չափը սահմանվում է 500,000,000 (հինգ հարյուր միլիոն) ՀՀ դրամ»[7]: Մինչդեռ քրաուդֆանդինգային շուկաներում միջազգային պրակտիկան ընդունում է 50,000-100,000 եվրո կապիտալի սահմանաչափը[8] , որը մի քանի անգամ փոքր է վերոնշյալ թվից: Գործող սահմանաչափի կրճատումը, կարծում ենք, ավելի կհեշտացնի ՀՀ-ում քրաուդֆանդինգային պլատֆորմի ստեղծումը, քանի որ նույնիսկ 500 միլիոն դրամի պայմաններում ՀՀ-ում կա արդեն 3 վենչուրային հիմնադրամ:

Քրաուդֆանդինգային շուկան ՀՀ-ում

Քրաուդֆանդինգային շուկան ՀՀ-ում, ըստ էության, դեռևս ձևավորված չէ թե՛ որպես շուկայի առանձնահատուկ բաղադրիչ և թե՛ որպես օրենսդրական դաշտի հատուկ կատեգորիա՝ չնայած նրան, որ այն որպես հիմնական այլընտրանքային ֆինանսավորման աղբուր գոյություն ունի համաշխարհային մակարդակով 2009 թվականից[9]: ՀՀ-ում քրաուդֆանդինգը մինչ այժմ էլ մեծամասամբ կրել է սոցիալական բնույթ: Մասնավորապես գործող հայկական հարթակներ են Weareayo և One Armenia-ն: Սակայն, ինչպես արդեն նշվեց, դրանք հիմնականում սոցիալական և հանրային բնույթի արշավներ են, հետևաբար գործ ունենք նվիրատվությունների կամ պարգևատրման դիմաց իրականացվող քրաուդֆանդինգի հետ, մինչդեռ ներդրումային միջավայրի և քրաուդֆանդինգը՝ որպես տնտեսական զարգացման կարևոր ցուցանիշի վերածելու համար անհրաժեշտություն են Loan-based և Equity based այլընտրանքային ֆինասնավորման տեսակները:

Indiego հարթակի վիճակագրական տվյալները ցույց են տալիս, որ հայաստանյան ներդրողներն իրենց ակտիվությամբ գտնվում են առաջին տասնյակի մեջ: 2020թ․ սկզբին Forbes ամսագիրը անդրադարձ կատարեց հայաստանյան ստարտափ էկոսիստեմին ”Welcome To The World’s Next Tech Hub: Armenia” վերտառությամբ հոդվածով։ Հատկանշական է այն, որ նյութի գլխավոր կերպարը ”Volterman” խելացի դրամապանակի ստեղծման նախաձեռնող Նարեկ Վարդանյանն էր, ով հայաստանյան այն եզակի հաջողակներից է, որ կարողացել է հավաքագրել ավելի քան 1 միլիոն դոլար Kicstarter պլատֆորմի միջոցով։ Այժմ նրա և Գևորգ Պողոսյանի համահիմնադրմամբ գործում է The Crowdfunding Formula-ն, որը Indiegogo-ի կողմից ընգրկվել է քրաուդֆանդինգի ոլորտի լավագույն մարքեթինգային կազմակերպությունների ցանկում: Այնուամենայնիվ, ոչ տեղական քրաուդֆանդինգային հարթակի բացակայության պատճառով հայաստանյան շուկայում ձևավորվող ստարտափերի համար դժվար է բավականաչափ ծախսեր իրականացնել՝ միջազգային հարթակներում արշավ սկսելու և հաջողելու համար, ինչպես նաև հասարակ ներդրողների համար միջազգային հարթակներում ազատ դրամական միջոցների տեղաբաշխման համար։ Մասնավորապես խնդիրերից մեկն էլ այն է, որ ՀՀ ֆինանսական շուկաները չեն առաջարկում բավականաչափ տարբերակներ՝ ազատ դրամական միջոցները ավանդի տեսքով խնայողությունից ներդրման վերածելու համար։ Թեպետ ավանդների դեպքում ունենք ռիսկի ցածր մակարդակ և ռիսկերի «ապահովագրություն» (ավանդների փոխհատուցումը երաշխավորող հիմնադրամը), բայց բարձր ռիսկային քրաուդֆանդինգային հարթակները կարող են զարկ տալ բարձր եկամտաբերությամբ գործունեությանը։

ՀՀ Կենտրոնական Բանկն արդեն իսկ սկսել է աշխատանքներ կատարել հարթակների ստեղծման և շուկայի զարգացման ուղղությամբ։ ԿԲ-ի ամենամյա Իսահակ Իսահակյանի անվան կրթաթոշակային մրցույթի մեջ նախորդ տարվանից ներառված է նաև «Քրաուդֆանդինգի հնարավոր կարգավորման մեխանիզմների բացահատումը» հետազոտական-վերլուծական աշխատանքային թեման։ 2019-ի դեկտեմբերին ՀՀ Էկոնոմիկայի նախարարության կողմից կազմակերպված` «Կապիտալում ներդրումներ և կապիտալի շուկաներ» օրենսդրական և ինստիտուցիոնալ բարենպաստ միջավայրի կայացում» թեմայով աշխատաժողովի ժամանակ քննարկվող թեմաների մեջ են եղել կապիտալի ներգրավմանը վերաբերող մի շարք հարցեր, այդ թվում՝ քրաուդֆանդինգի հնարավոր հեռանկարները։

Ամփոփելով կարող ենք ասել, որ այս շուկայի օրենսդրական կարգավորումները և դրանց օպտիմալ տարբերակները բավական երկարատև աշխատանք են պահանջում, որը, սակայն, մեծամասամբ հաղթահարվել է այս շուկայով առաջատար երկրների դեպքում, իսկ Հայաստանն այդ առումով գտնվում է որոշակիորեն նպաստավոր դիրքում, քանի որ այս շուկաների ստեղծման փորձ կա նույնիսկ ոչ այդքան տնտեսապես զարգացած երկրներում (օրինակ՝ Վրաստանում), որը կարող է հետևել միջազգային փորձին և օրենսդրական կարգավորումներին:

Հայաստանն ունի նպաստավոր պայմաններ քրաուդֆանդինգային շուկան զարգացնելու և ֆինանսական շուկաների մասնիկը կազմելու, որի համար հիմք է հանդիսանում մասնավորապես Կենտրոնական Բանկի և Հայաստանի Ֆոնդային Բորսայի որդեգրած ռազմավարությունը, այն է՝ մի կողմից նպաստավոր պայմանների ստեղծումը այս շուկայի զարգացման համար, իսկ մյուս կողմից ՀՀ-ում ազատ դրամական միջոցների առկայությունը (3 տրիլիոն 568,207 միլիարդ դրամ[10]), որոնք ավանդների տեսքով խնայողությունից կարող են փոխակերպվել ներդրումների:

Շատ կարևոր է նաև արդյունավետ մեխանիզմների մշակումը, որով ֆինանսական գրագիտության բարձրացմանն ուղղված ծրագրերում (ՀՀ ԿԲ «Իմ ֆինանսների ամիս», ԿԳՄՍ նախարարության ֆինանսական գրագիտությանն ուղղված աշխատանքների իրականացում) տեղ կհատկացվի նաև այս շուկաների տեղի, դերի ու հնարավորությունների մասին տեղեկատվությանը:

Հղումներ

[1] https://www.easyship.com/blog/types-of-crowdfunding

[2] https://www.thecrowdfundingcenter.com/data/projects

[3] https://www.bis.org/ifc/events/ifc_bnm/2_kuussaari.pdf

[4] https://www.arlis.am/DocumentView.aspx?docid=127447

[5] https://p2pmarketdata.com/crowdfunding-regulation-eu/

[6]https://eurocrowd.org/wp-content/blogs.dir/sites/85/2017/10/ECN_Review_of_Crowdfunding_Regulation_2017.pdf

[7] http://www.parliament.am/drafts.php?sel=showdraft&DraftID=5698&Reading=0

[8]http://www.oecd.org/officialdocuments/publicdisplaydocumentpdf/?cote=ECO/WKP(2018)61&docLanguage=En

[9] https://www.fundable.com/crowdfunding101/history-of-crowdfunding

[10] https://www.cba.am/am/SitePages/statmonetaryfinancial.aspx

Գրականություն

- Burkett, E., 2011. A Crowdfunding Exemption-Online Investment Crowdfunding and US Secrutiies Regulation. Transactions: Tenn. J. Bus. L.

- Cumming,D and Hornuf, L., 2018. The Economics of Crowdfunding: Startups, Portals andInvestor Behavior

- Kapanova K., 2012. Crowdfunding as a book-publishing model for fiction and nonfiction. A snapshot of Kickstarter publishing projects

- Europen Crowdfunding Network AISBL, 2017. Review of Crowdfunding Regulation

- ՀՀ ԿԳՄՍ նախարարի 28 նոյեմբերի 2019 թվականի N 47-Լ հրաման, URL://http://escs.am/am/news/5572 (04.12.2020

Հեղինակ՝ Հայկ Քալանթարյան (Hayk Kalantaryan) © Բոլոր իրավունքները պաշտպանված են:

Ընթերցեք նաև՝ Վենչուրային կապիտալի ներդրման հիմնահարցերը Հայաստանում