Նախնական ակնարկ

Ֆինանսավորման մի շարք գործիքների շարքում պարտատոմսերը տասնամյակներ շարունակ եղել են կարևոր, հուսալի և ծախս-արդյունավետ ֆինանսավորման աղբյուր ինչպես ամբողջ աշխարհի ձեռնարկությունների, այնպես էլ պետական միջոցների համար։ 2008թ․ և դրան հաջորդող իրադարձությունները ընդգծեցին դրանց կարևորությունը տնտեսության իրական հատվածի բարեկեցության համար[1]: Պարտատոմսերի համաշխարհային շուկայի ծավալները 2019թ․ գերազանցում են $115 տրիլիոնը[2], մինչդեռ ՀՀ պարտատոմսերի շուկան կազմում է $1,8 միլիարդ[3] (համաշխարհային շուկայի 1․5 տոկոսը)։ Հարց է առաջանում, թե ինչով են պայմանավորված փոքր ծավալները և արդյո՞ք շուկան անկման է գնում, թե՞ զարգացման։ Այս աշխատանքի նպատակն է գնահատել ՀՀ պարտատոմսերի շուկայի ներկա վիճակը, պարզել դրա վրա ազդող գործոնները, ինչպես նաև քննարկել զարգացման հեռանկարները։

ՀՀ պարտատոմսերի շուկայի ներկա դրությունը

Ընդհանուր առմամբ պարտատոմսերի շուկան իրենից ներկայացնում է ներդրումային մի հատված, որտեղ ֆինանսական միջոցներ ներգրավելու նպատակով առևտրային կազմակերպությունները և պետությունները թողարկում են պարտքային արժեթղթեր և տեղաբաշխում են առաջնային շուկայում։ Որպես կանոն, պետական պարտատոմսերից (պպ) ստացված եկամուտը ուղղվում է ենթակառուցվածքների բարելավմանը, ինչպես նաև պետական պարտքերի մարմանը[4]:

Ներդրողների տեսանկյունից պպ-երը համարվում են առավել ապահով, քանի որ ունեն ցածր ռիսկ՝ ի տարբերություն կորպորատիվ պարտատոմսերի, ինչն էլ, սակայն, կարճաժամկետ հեռանկարում պայմանավորում է վերջիններիս ցածր եկամտաբերությունը։ Այս տեսանկյունից, ՀՀ պպ-երը համարվում են բարձր իրացվելի․ այստեղ գործարքների ծավալով ներդրումները գերազանցում են պարտատոմսերի շուկայում կատարվող ներդրումներին։

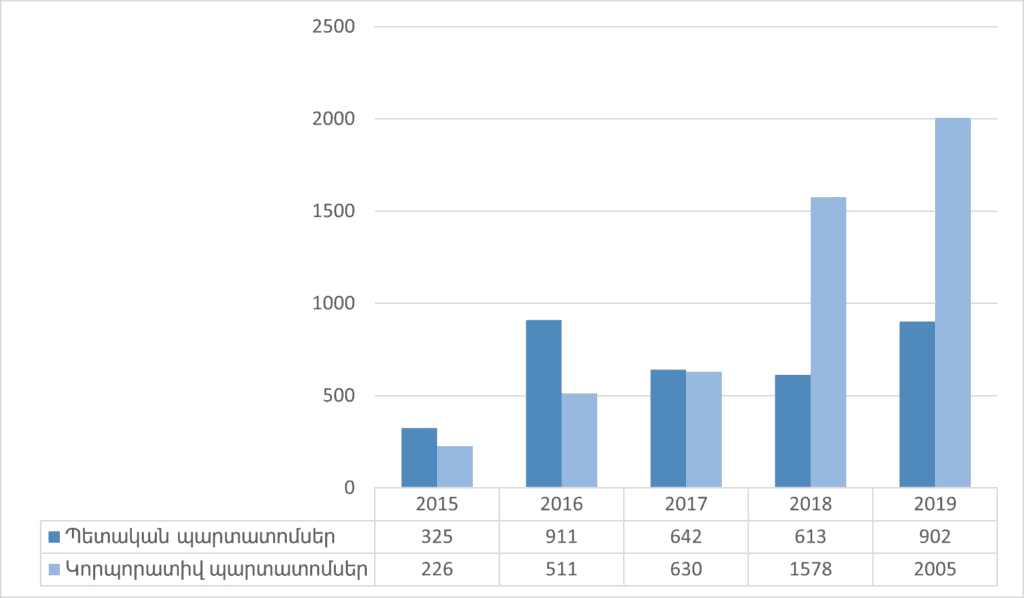

Վերոնշյալ գծապատկերից երևում է, որ մինչև 2017թ․ պետական պարտատոմսերով կատարված գործարքները ունեցել են աճման տեմպ և գերազանցել են կորպորատիվ պարտատոմսերով գործարքներին, իսկ վերջին երկու տարիներին կպ-երով գործարքները կրկնակի ավել են եղել պպ-երից։ Սակայն պատկերը ամբողջական տեսք կստանա, երբ ուշադրություն դարձնենք գործարքի ծավալներին։ Այսպես, 2018 և 2019 թթ․ պպ-ի առևտրի ծավալը համապատասխանաբար 26 մլրդ և 29 մլրդ-ով ավելի է եղել կպ առևտրի ծավալից։ Սա ցույց է տալիս, որ ՀՀ-ում պպ-ի շուկան երկարաժամկետ հեռանկարում առավել իրացվելի է՝ շնորհիվ ցածր ռիսկի և բարձր եկամտաբերության: Կարևոր է նշել, որ 2018-ին կպ-ով գործարքների քանակը կտրուկ ավելացել է մի շարք բանկերի (Ամերիաբանկ, Արարատ բանկ) կողմից նոր թողարկված դոլարային պարտատոմսերի շնորհիվ։

ՀՀ-ում պպ-երի իրացվելիությունը պայմանավորված է նաև Ֆինանսների նախարարության և ԿԲ կողմից վարած քաղաքականությամբ։ ԿԲ կողմից պետական պարտատոմսերի առուվաճառքի և Ֆինանսների նախարարության կողմից պետական պարտատոմսերի հետգնումով շուկան բավականին ակտիվանում է, բարձրանում իրացվելիությունը և մեծանում է հետգնման առարկա հանդիսացող պարտատոմսերի նկատմամբ հետաքրքրությունը ներդրողների շրջանում: [5] ՀՀ ֆինանսների նախարարության կողմից հետգնումների ծավալը 2019թ. կազմել է 28,18 մլրդ դրամ: [6]

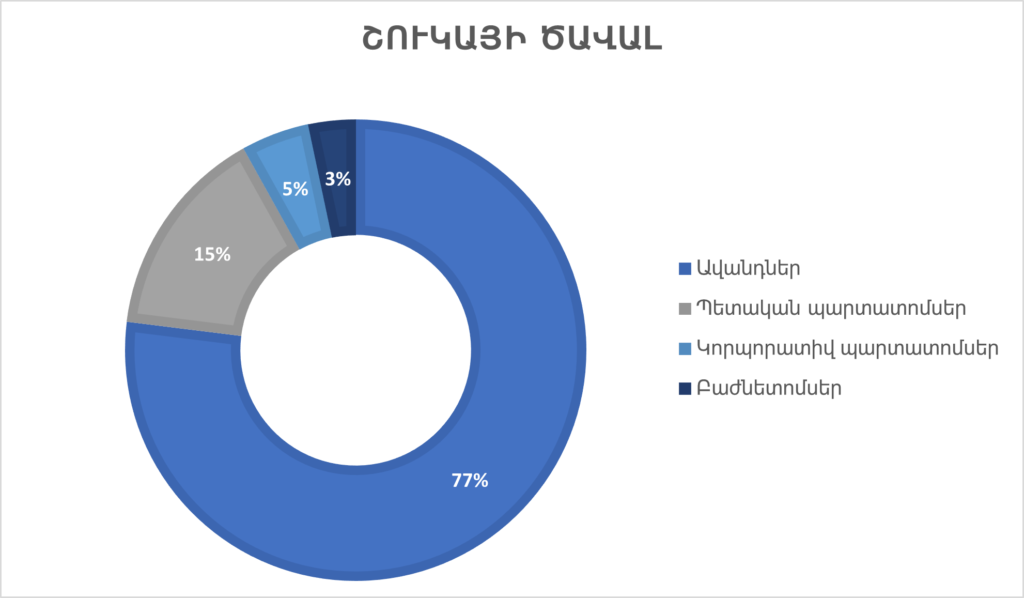

ՀՀ պարտատոմսերի շուկան դեռևս գտնվում է զարգացման փուլում՝ ի տարբերություն ավանդների։ Այսպես, եթե ուսումնասիրենք մեր երկրում շրջանառվող ազատ դրամական միջոցների ներդրման ուղղությունները, կունենանք այս պատկերը․

Վերոնշյալ գծապատկերը վկայում է այն մասին, որ ՀՀ ֆիզիկական և իրավաբանական անձինք նախընտրում են իրենց ազատ դրամական միջոցները ներդնել գերազանցապես բանկերում՝ ավանդների տեսքով (77%), այնուհետև ներդրումներ կատարել պետական պարտատոմսերում (15%)։ Եթե հետևենք դինամիկային, նախորդ տարվա համեմատ 15.79%-ի աճ է գրանցվել պպ-ի շուկայի ծավալներում, մինչդեռ ավանդների ծավալներում աճը կազմել է 28.34%, ինչը նշանակում է՝ տեղի է ունեցել ընդհանուր ներդրումների ծավալների աճ։ Սրանից կարող ենք եզրակացնել, որ պարտատոմսերի շուկայում առկա են որոշակի խնդիրներ, որոնք խոչընդոտում են շուկայի ակտիվացմանը։

Պարտատոմսերի շուկայի զարգացման հեռանկարների ուսումնասիրության շրջանակներում, փորձենք գնահատել կորպորատիվ և պետական պարտատոմսերի և մի շարք գործոնների միջև եղած կապը։ Առաջին գործոնը իրական աշխատավարձն է, որը, հանդիսանալով խնայողությունների ձևավորման հիմնական աղբյուր, 3-4%-ով ներդրվում է կորպորատիվ և պետական պարտատատոմսերում։ Այսպես, իրական աշխատավարձի և կորպորատիվ ու պետական պարտատոմսերով իրականացվող գործարքների ծավալների միջև կորելիացիոն կապը կազմել է համապատասխանաբար 0,16 և 0,72։ [8] [9] Pearson correlation coefficient-ի գործակիցը ցույց է տալիս երկու փոփոխականների միջև առկա գծային կապը և գտնվում է [-1;1] միջակայքում (որքան մոտ է 1-ին, այնքան կորելիացիոն կապը ուժեղ է, և հակառակը)։ Սրանից կարող ենք եզրակացնել, որ կորպորատիվ պարտատոմսերի և իրական աշխատավարձի միջև առկա է թույլ կապ, և ներդրումները պայմանավորված չեն իրական աշխատավարձի ծավալներով։ Այստեղ կարևոր է նկատել, որ կպ-երում ներդրումները կատարվում են մեծ ծավալներով և ավելի շատ իրավաբանական, քան ֆիզիկական անձանց կողմից, ինչն էլ կարող է պայմանավորել առկա թույլ կապը։ Մինչդեռ պպ-ի և իրական աշխատավարձի միջև առկա է զգալի կապ, և իրական աշխատավարձի բարձրացումը կարող է հանգեցնել պպ-ով գործարքների ավելացմանը։

Ներդրումային կառուցվածքի վրա ազդող գործոնները բացահայտելու նպատակով հաշվարկենք տնտեսական աճի և պետական պարտատոմսերի տեղաբաշխման ծավալների փոփոխության միջև եղած կապը։ Այսպես, վերջիններիս միջև առկա է -0,86 կոռելիացիոն կապ, ինչը նշանակում է, որ հակադարձ ազդեցություն ունեն միմյանց վրա․ տնտեսական աճի բարձրացումը կարող է հանգեցնել պպ-երի տեղաբաշխման ծավալների նվազեցման, քանի որ պետական ծախսերը կարող են ֆինանսավորվել այլ աղբյուրներով։

Հաշվի առնելով երկրում կատարվող տնտեսական փոփոխությունները (հետհեղափոխական շրջանում)՝ կարևոր է նկատել, որ գնաճի անկում է տեղի ունեցել վերջին 3 տարիների ընթացքում։ Քանի որ պարտատոմսերի իրական եկամտաբերության հաշվարկին մասնակցում է նաև գնաճը, կարևոր է հասկանալ դրա ազդեցությունը վերջինիս վրա։ Այսպես, արված վերլուծության արդյունքում պարզ է դարձել, որ գնաճը ևս հակադարձ ազդեցություն ունի պետական և կորպորատիվ պարտատոմսերի եկամտաբերության վրա, քանի որ վերջիններիս և գնաճի միջև առկա է համապատասխանաբար -0,44 և -0,07 կոռելիացիոն կապ, ինչը փաստում է գնաճի ազդեցությունը պարտատոմսերի եկամտաբերության վրա և կարևորում ԿԲ-ի դերը գնաճի կարգավորման գործում։

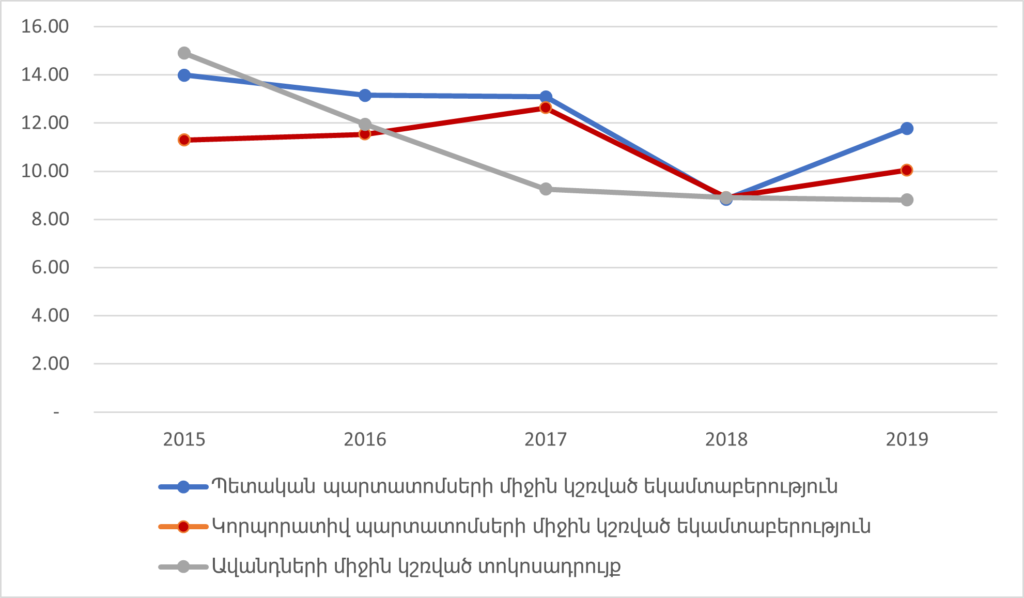

Անդրադառնալով ավանդներին՝ հետաքրքիր է, որ վերջիններիս միջին կշռված տոկոսադրույքը պարտատոմսերի համեմատ ավելի ցածր է, և ի տարբերություն պարտատոմսերի՝ ունի նվազման միտում (Գծապատկեր 3) ։ Այնուամենայնիվ, հաշվի առնելով բանկերի հանդեպ վստահության բարձր մակարդակը` ՀՀ-ում խնայողությունների զգալի մասը (77%) վեր է ածվում ավանդների։ Ավանդների ծավալների գերակշռումը պարտատոմսերի համեմատ բացատրվում է նաև ավանդների շուկայում ֆինանսական գրագիտության համեմատաբար բարձր լինելով, թվային գործիքների առկայությամբ, որոնք ավանդների ձեռքբերումը դարձնում են առավել պարզ և արագ, ինչպես նաև կարևոր է Ավանդների հատուցումը երաշխավորող հիմնադրամի դերը, որը բարձրացնում է ավանդների նկատմամբ վստահությունը։ Այստեղ, սակայն, կարևոր է նկատել, որ համաձայն ՀՀ հարկային օրենսգրքի, ավանդներից ստացվող եկամտի նկատմամբ կիրառվում է 10% եկամտային հարկ, մինչդեռ պետական պարտատոմսերում կատարված ներդրումներից ստացվող եկամուտները արդեն երկար ժամանակ ազատված են եկամտային հարկից, իսկ ցուցակված կորպորատիվ պարտատոմսերում՝ 2020թ մարտից։ Սա ֆինանսական շուկայում ներդրումները խթանելու կարևոր քայլ էր, հատկապես այն պարագայում, որ ՀՀ-ում բնակչության խնայողության նորման 2015թ․-ից սկսած (17.5%) նվազել է մինչև 9,1%: [10]

Եվ վերջում, եթե գնահատենք վարկերի ու պետական և կորպորատիվ պարտատոմսերի տեղաբաշխման ծավալների միջև առկա կապը՝ հաշվի առնելով դրանց դերը դրամական հոսքերի, բիզնես գործառնությունների ակտիվացման և անուղղակիորեն սեփական միջոցների մեծացման գործում, կտեսնենք, որ վերջիններիս միջև առկա է համապատասխանաբար 0,10 և 0,68։ Սրանից կարող ենք եզրակացնել, որ ֆինանսների հասանելիությունը ազդեցություն ունի կորպորատիվ պարտատոմսերում ներդրումներ կատարելու գործում և կարող է նպաստել վերջինիս խթանմանը։

Այսպես, կատարված աշխատանքից կարող ենք եզրակացնել, որ ՀՀ-ում ներդրումների ծավալները մի քանի անգամ աճել են, և գերակշիռ մասը ներդրվել է բանկերում՝ ավանդների տեսքով, այնուհետև պետական պարտատոմսերում։ ՀՀ պարտատոմսերի շուկան զարգացում է ապրել՝ ներդրումների ծավալների աճին համապատասխան, սակայն շարունակում է ծավալներով ետ մնալ ավանդներից։ Արդյունքում պարզ է դարձել, որ պետական պարտատոմսերի ծավալների վրա ուղղակի ազդեցություն ունի իրական աշխատավարձի փոփոխությունը և վերջինիս բարձրացումը կարող է դրական անդրադառնալ շուկայի ակտիվացման վրա։ Ավելին, գնաճը, սերտ կապ ունենալով իրական աշխատավարձի փոփոխության հետ, հակադարձ ազդեցություն ունի պետական և կորպորատիվ պարտատոմսերի եկամտաբերության վրա, հետևաբար դրա բնականոն մակարդակը ևս շուկան խթանող միջոցներից է։ Կարևոր է նաև ֆինանսների հասանելիության դերը, քանի որ վերջինիս բարձր մակարդակը դրական ազդեցություն ունի կորպորատիվ պարտատոմսերում ներդրումների մեծացման վրա։

Այսպիսով, չնայած Ֆինանսների նախարարության և ԿԲ-ի վարած քաղաքականության շնորհիվ ՀՀ պարտատոմսերի շուկան վերջին տարիների ընթացքում աճ է գրանցել, այնուամենայնիվ, գործարքների ծավալները փոքր են ավանդների համեմատ, քանի որ

- Այս ոլորտում կա ֆինանսական գրագիտության խնդիր և հստակ քայլեր պետք է իրականացվեն այդ ուղղությամբ։ Մասնավորապես, ֆինանսական գրագիտությունը դարձնել ուսումնական ծրագրի մաս բարձր ուսումնական հաստատություններում՝ անկախ մասնագիտությունից։ Քանի որ ուսումնասիրությունները ցույց են տալիս, որ ՀՀ-ում ֆինանսապես առավել ներգրավված են կազմակերպությունները, հենց նրանց վրա էլ հիմնվելով կարելի է խթանել աշխատակիցների ֆինանսական ներգրավվածությունը, հետևաբար՝ ֆինանսական գրագիտությունը։

- Չնայած ներդրումների ծավալները տարիների ընթացքում աճել են, սակայն հիմնական մասը ուղղվում է ավանդներին, իսկ պարտատոմսերում մեծ ծավալներով գործարքները վկայում են այն մասին, որ հիմնականում իրականացվում են իրավաբանական անձանց կողմից։ Այս տեսանկյունից շուկայի ակտիվացումը հնարավոր է ապահովել նաև ֆիզիկական անձանց մասնակցությունը խթանելով։ Այստեղ շեշտը կարելի է դնել այն ընկերությունների վրա, որոնք թողարկում են պարտատոմսեր և աշխատակիցներին առաջարկելով շուկայականից հարմար պայմաններ կամ ներմուծել բոնուսային համակարգ՝ նվիրելով պարտատոմսեր համապատասխան աշխատանքի համար։ Քանի որ ՀՀ-ում պարտատոմսերի շուկայում առավել ակտիվություն են ցուցաբերում բանկերը, կարևոր է նրանց դերը՝ պարտատոմսերի վաճառքի տեսանկյունից։ Առաջարկվում է բանկերի մյուս ֆինանսական պրուդուկտների կողքին առաջարկել նաև իրենց կողմից թողարկված պարտատոմսերը՝ երկարաժամկետում այս շուկայում ակտիվություն և աճ ունենալու նպատակով։

- Բացի այդ, հաշվի առնելով այն փաստը, որ բանկերի կողմից թվային տեխնոլոգիաների ներդրումը և ավանդների ձեռքբերման պրոցեսի պարզեցումը ևս դրական են ազդում ավանդների ծավալների մեծացման վրա, ենթադրվում է, որ պարտատոմսերի գնման պարզեցումը և թվային համակարգի ներդրումը ևս կարող են ակտիվացնել շուկան։ Հետևաբար, անհրաժեշտ է ամբողջովին թվայնացնել թե՛ պետական, թե՛ կորպորատիվ պարտատոմսերի գնման ընթացակարգը։

Գրականություն

Հեղինակ՝ Հերմինե Ֆանյան (Hermine Fanyan) © Բոլոր իրավունքները պաշտպանված են: