")

Ներկայումս առավել հայտնի և տարածում ստացած կորպորատիվ կառավարման մոդելներն են՝ անգլո-ամերիկյանը, եվրոպականը (մայրցամաքային) և ճապոնականը: Առաջին երկուսից սկզբունքորեն տարբերվում է ճապոնական մոդելը, որը հիմնված է բաժնետոմսերի փոխադարձ տիրապետման, խոշոր, տարատեսակ մասնակիցներ ունեցող միավորումների ստեղծման և շահաբաժինների ստորադասման սկզբունքների վրա: Զարգացման ներկայիս փուլին անցնելուց առաջ Ճապոնիայում գործում էր ֆեոդալական համակարգ, որտեղ խոշոր սամուրայական ընտանիքները տիրապետում էին տնտեսության հիմնական մասին: 19-րդ դարի վերջին ձևավորվեցին խոշոր ֆինանսաարդյունաբերական խմբեր՝ դզայբեցուներ, որոնք մի քանի ընտանիքների կողմից կառավարվող, ուղղահայաց կենտրոնացվածություն ունեցող միավորումներ էին:

Կառավարման վերոնշյալ համակարգը չէր կարող երկար գոյատևել հատկապես Երկրորդ համաշխարհային պատերազմից հետո Ճապոնիայի ավիրված տնտեսության պայմաններում, քանի որ սահմանափակում էր տնտեսական զարգացումը՝ ելնելով իր կենտրոնացված բնույթից: Տնտեսական բարեփոխումների արդյունքում նախկին ուղղահայաց կենտրոնացված համակարգը փոխարինվեց հորիզոնական ինտեգրված համակարգով, որի կառուցվածքային միավոր դարձավ կեյռեցուն (թարգմանաբար՝ միավորում, համակարգ): Արդյունքում՝ ներկայիս ճապոնական տնտեսությունը բնորոշվում է հորիզոնական կենտրոնացվածության բարձր մակարդակով, տարբեր ոլորտների փոխկապվածությամբ ֆինանսաարդյունաբերական խմբերի՝ կեյռեցուների միջոցով, ինչպես նաև հստակ ձևավորված կորպորատիվ կառավարման մշակույթով:

Ներկայումս գործում են յոթ հիմնական կեյռեցուներ.

Գրեթե բոլոր կեյռեցուների հիմքում ընկած են նախկինում գործող միավորումները, որոնք, զարգացում ապրելով, ուղղահայաց կենտրոնացումից անցել են հորիզոնական ինտեգրման: Մասնավորապես՝ «Mitsubishi» ընկերությունը հիմնադրվել է 1870-ական թվականներին: Հիմնադիրն է Իվասակի Յատարոն, ով սամուրայական կլաններից մեկի ներկայացուցիչ էր: 1915 թվականին վերջինս, հաշվի առնելով իր շահերը խաղաղօվկիանոսյան տարածաշրջանում, օժանդակում է Անտանտին` հույս ունենալով ստանալ գերմանական գաղութները: «Միցուբիշի»-ն այդ ժամանակահատվածում զբաղվում էր նավագործությամբ և ծանր արդյունաբերությամբ, ինչն էլ հնարավորություն տվեց զարգանալու՝ ի հաշիվ ընթացող պատերազմի: 1916 թվականին «Միցուբիշի» ընկերության ղեկավարությունն անցավ Կոյատա Իվասակիին, ով առաջադեմ գաղափարների տեր անձնավորություն էր: Նրան մասնավորապես հետաքրքրում էր բարձր տեխնոլոգիաների ոլորտը, այդ թվում՝ մեքենաշինությունն ու ավիացիան:

Երկրորդ համաշխարհայինը նույնպես իր ազդեցությունն ունեցավ ընկերության պատմության վրա: Այն զբաղվում էր տանկերի, օդանավերի և այլ ռազմական տեխնիկայի մատակարարմամբ և լայն հնարավորություն ուներ օգտվելու գրավված տարածքների ռեսուրսներից: Այդուհանդերձ, Ճապոնիայի պարտությունից հետո «Միցուբիշի»-ն մասնատվեց: Դա տեղի ունեցավ բաժնեմասերի վաճառքի միջոցով: Միևնույն ժամանակ վերջ տրվեց նաև նախկին միավորումներին` դզայբեցուներին:

Արդեն 1950-1960-ական թվականներին երկրի տնտեսությունը կարողացավ անցում կատարել նախկին համակարգից նորին: ԱՄՆ վարած քաղաքականության արդյունքում նախկին հոլդինգային միավորումների ձևավորումն արգելվում էր, ինչը ստիպեց ստեղծել նոր տեսակի միավորումներ՝ կեյռեցուներ: Թերևս «Միցուբիշի»-ի օրինակը առավել ներկայացուցչական է ընդհանուր տնտեսության զարգացման ֆոնին և ներկայացնում է անցումը նախկին կենտրոնացված համակարգից նոր ինտեգրված համակարգին:

Ազդեցությունը տնտեսության վրա

Նոր ձևավորված կեյռեցուների գործունեությունը ոչ միայն դրական ազդեցություն ունի երկրի ներքին տնտեսական վիճակի համարi, այլև արտահանման ծավալների և արտաքին առևտրի զարգացման գործում:

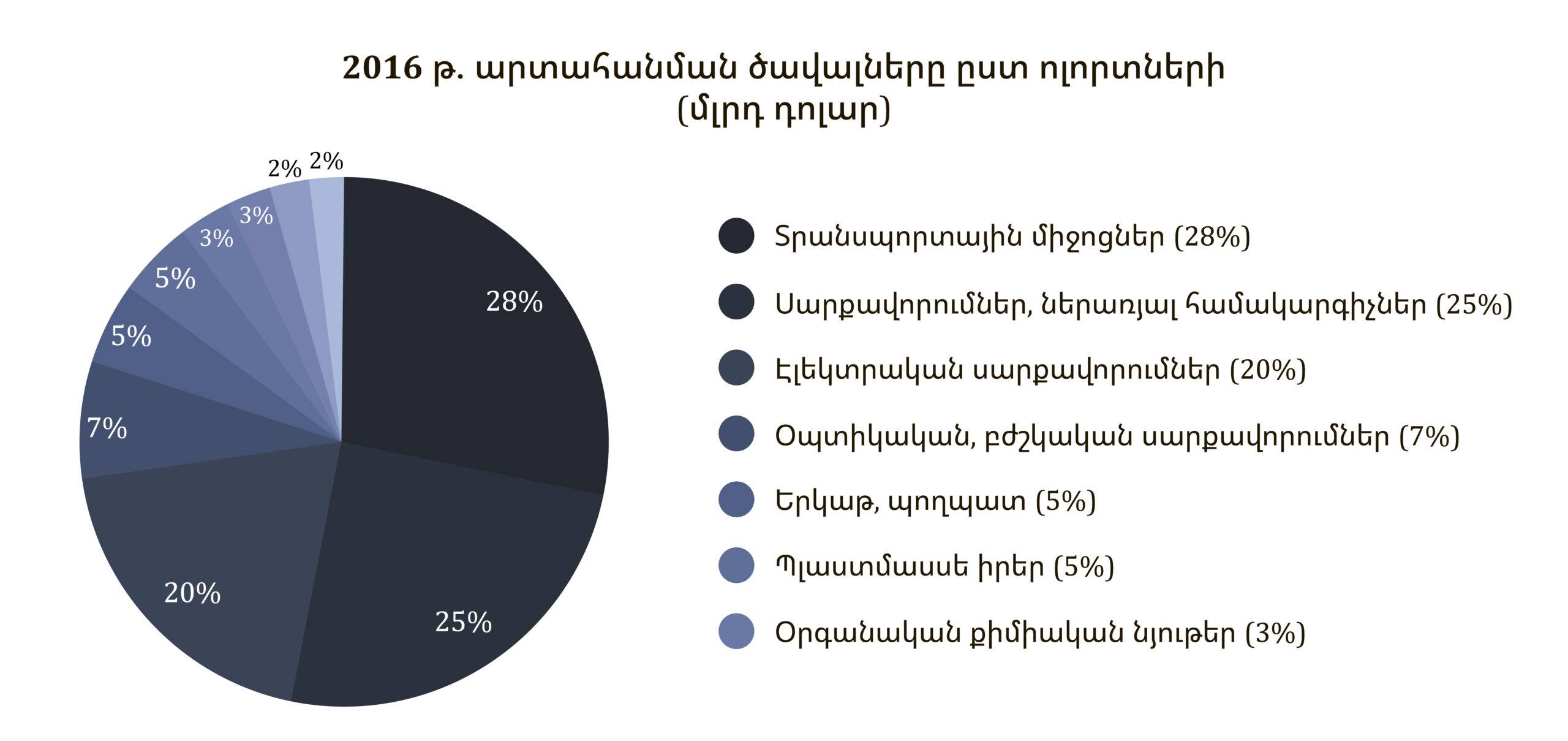

Ճապոնիան 2016 թվականին արտահանել է 645.2 մլդ դոլարի ապրանք, ինչը 11.1%-ով ավելի է, քան 2009 թվականի ճգնաժամից հետո գրանցված ցուցանիշները, իսկ 2015-2016 թվականների համեմատությամբ արտահանումն աճել է 3.2%-ով: Ճապոնական 10 խոշոր արտահանող կազմակերպությունների բաժինը միջազգային բեռնափոխադրումներում կազմում է 77.6%ii:

Ճապոնական 10 խոշոր արտահանող կազմակերպությունները:

Կեյռեցուների ղեկավարումը հիմնականում իրականացվում է «ներսի մարդկանց»՝ ինսայդերների կողմից: Բաժնային կապիտալի զգալի մասը (շուրջ 70%) պատկանում է ներքին ներդրողներին: Կեյռեցուն բնութագրվում է նաև խմբի ներսում բարձր շարժունակությամբ՝ պայմանավորված ինչպես ներքին ապրանքաշրջանառությամբ, այնպես էլ խմբի անդամների միջև ներքին կադրային հոսքերով: Վերջինիս շնորհիվ ապահովվում է փորձի արդյունավետ փոխանակում:

Կեյռեցուների կառավարման գործում մեծ նշանակություն ունեն հատկապես բանկերը՝ որպես կեյռեցուների «միջուկ»: Կորպորացիաների 16%-ի դեպքում խոշորագույն բաժնետերը բանկն է, իսկ կորպորացիաների 22%-ի համար այն երկրորդ խոշոր բաժնետերն է: Առանցքային նշանակություն ունեցող բանկը սովորաբար նախապատրաստում և իրականացնում է խոշոր ներդրումային նախագծեր սեփական խմբի ներսում, մինչդեռ, օրինակ, ԱՄՆ մոդելի պարագայում խոշոր սեփականատեր բանկերը խուսափում են ուղղակի ներդրումներից այն ընկերություններում, որոնց սեփականատերն են: Բանկերի դերը ի հայտ է գալիս նաև ճգնաժամային իրավիճակներում, երբ նրանք ժամանակավորապես՝ մինչև իրավիճակի բարելավումը, կառավարչական գործառույթներ են իրականացնում: Խնդիրների լուծման արդյունավետությանը նպաստում է նաև որոշ դեպքերում որոշումների կայացման ոչ ֆորմալ ձևաչափը: Տնօրենների խորհուրդը առաջնային խնդիրները քննարկում է այսպես կոչված «տնօրենների ակումբում», որը ազատում է կազմակերպությանը որոշ ֆորմալ ընթացակարգերիցiii:

Բանկային համակարգերից զատ՝ կեյռեցուների ներսում գործում են այլ ինստիտուցիոնալ միավորներ ևս, ինչպիսիք են ապահովագրական ընկերությունները և այլ ֆինանսական կազմակերպություններ: Կեյռեցուների ձևավորման առաջնային փուլում (1970-ական թթ.) վերոնշյալ ֆինանսական կառույցներին էր պատկանում համախառն բաժնային կապիտալի 35%-ը, իսկ 1993 թվականին՝ արդեն 42%-ըiv։ 2006 թվականին այս ցուցանիշն արդեն մոտենում է 50%-ինv: Ներկայումս բաժնային կապիտալի բաշխումը այն է, ինչն արտացոլված է Տոկիոյի ֆոնդային բորսայում ցուցակված կազմակերպությունների բաժնետոմսերի կառուցվածքումvi:

Ֆինանսական տեսանկյունից ճապոնական մոդելը բնութագրվում է նաև երկարաժամկետ կայունությամբ՝ ի հաշիվ կարճաժամկետ շահութաբերության մակարդակի: Շահութաբերության մակարդակը որոշակի մասով զոհաբերվում է՝ դրա փոխարեն ստանալով կայուն շահութաբերություն երկարաժամկետ կտրվածքով, ինչպես նաև այլ՝ ոչ ֆինանսական օգուտներ խմբի անդամների հետ համագործակցությունից: Փաստացի 1980-ական թվականներին այս սկզբունքի կիրառման արդյունքում ճապոնական կորպորացիաների շահույթի մակարդակը ցածր էր ամերիկյան նմանատիպ կորպորացիաների համեմատ, սակայն դրա փոխարեն շահութաբերության ներճյուղային մակարդակը չէր տատանվում:

Ամերիկյան մոդելի պարագայում շահաբաժնային քաղաքականությունը՝ շահաբաժինների բաշխումը սեփականատերերի միջև, կարևոր ցուցանիշ է կազմակերպության ընդհանուր գործունեության մասին պատկերացում կազմելու համար: Այս պարագայում կորպորացիաների սեփականատերերի զգալի մասը անհատական ներդրողներն են, որոնք հետևում են բաժնետոմսերի գներին և կայացնում են բաժնետոմսի գնման կամ վաճառքի մասին որոշում: Ճապոնական մոդելի պարագայում հիմնական սեփականատերերը կազմակերպություններն են, որոնց ձեռնտու չէ շահաբաժինների բաշխումը, քանի որ գործում է խաչաձև տիրապետման սկզբունքը, և մի խմբի կողմից դիվիդենտները վճարելու պահանջին կհետևի նմանատիպ պահանջ մյուս խմբի կողմից: Դիվիդենտների բաշխման փոխարեն այդ միջոցները օգտագործվում են կապիտալի ընդլայնման և կազմակերպության հեռանկարային զարգացման համար:

Կառավարման տեսանկյունից ճապոնական մոդելի դեպքում թույլ կապ է ստեղծվում կազմակերպության շուկայական արժեքի և ղեկավարության բարձր մակարդակի նյութական շահադրդման միջև, այն է՝ բարձր մակարդակի մենեջերների համար չի գործում պարգևավճարներով շահադրդման համակարգ: Դիվիդենտների նվազման դեպքում կազմակերպության ղեկավարներին դադարում են վճարել բոնուսներ, մինչդեռ դիվիդենտների ավելացումը ոչ մի հետևանք չի ունենում ղեկավարների բոնուսային համակարգի վրա:

Ուշագրավ են նաև մարդկային ռեսուրսների կառավարման սկզբունքները: Աշխատանքային պայմանագրերի ճնշող մեծամասնությունը երկարաժամկետ է և ենթադրում է կայունություն ու հավատարմություն: Արդյունքում պայմանագրային աշխատակիցներն ակտիվ մասնակցություն են ունենում կազմակերպության կառավարմանը և հաճախ իրենց նույնացնում են կազմակերպության հետ:

Համաշխարհային ներգրավվածության տեսանկյունից օտարերկրյա ուղղակի ներդրումները կեյռեցուներում ընդամենը 5%vii

են կազմում ընդհանուր կապիտալի մեջ: Փաստացի ճապոնական տնտեսությունն ունի կապիտալի բարձր շարժունակություն տնտեսության ներսում հորիզոնական բարձր ինտեգրման շնորհիվ, սակայն միևնույն ժամանակ փակ է արտաքին ներդրումների համար: Կարող է թյուր տպավորություն ստեղծվել, որ ճապոնական մոդելի պարագայում կազմակերպությունները գործում են լճացած միջավայրում, սակայն կարճաժամկետում կտրուկ փոփոխությունների բացակայությունը հնարավորություն է տալիս երկարաժամկետ կայուն հեռանկարներ ստեղծելու ինչպես առանձին կազմակերպությունների և խմբերի, այնպես էլ ընդհանուր տնտեսության համար:

Այսպիսով՝ կարելի է ամփոփել կորպորատիվ կառավարման ճապոնական մոդելի դրական և բացասական կողմերը հետևյալ աղյուսակի միջոցով.

|

Դրական ազդեցություն |

Բացասական ազդեցություն |

|

|

Արդյունքում՝ ճապոնական մոդելի հիմնական թերությունները կրկնում են այն հիմնական կողմերը, որոնք բնորոշ են կորպորատիվ կառավարման ամերիկյան մոդելին: Այդուհանդերձ, կորպորատիվ կառավարման մոդելները միանշանակ չեն, և կարևոր են ոչ թե դրանց սկզբունքները՝ որպես այդպիսին, այլ այդ սկզբունքների արդյունավետ կիրառումը գործնականում, ինչի վառ օրինակ են Ճապոնիան և ԱՄՆ-ը: Երկու պետություններն էլ խոշոր զարգացած տնտեսություններ են ձևավորել՝ ճիշտ ռազմավարություն ընտրելով նաև կորպորատիվ կառավարման շրջանակներում:

Եթե փորձենք զուգահեռներ անցկացնել Հայաստանի տնտեսության և ճապոնական մոդելի կիրառման միջև, ապա դժվար կլինի պատկերացնել Հայաստանի տնտեսությունը ճապոնական մոդելով գործելիս: Պատճառը, թերևս, Հայաստանի կազմակերպությունների փակ կորպորատիվ մշակույթն է, ինչն անհնար է դարձնում ճապոնական ինտեգրման սկզբունքի կիրառումը: Սրա մասին վկայում է այն, որ մեր տնտեսության մեջ գործում են ավելի շատ փակ բաժնետիրական և սահմանափակ պատասխանատվությամբ գործող ընկերություններ, ինչը սահմանափակում է կապիտալի շարժը կազմակերպությունների միջև: Գործող խոշոր կազմակերպություններն ունեն ուղղահայաց կենտրոնացվածություն, ինչն անհնար է դարձնում տարբեր ոլորտներում գործող կազմակերպությունների իրական ինտեգրումը ճապոնական տարբերակով: Հայաստանի տնտեսությունը, ի լրումն ներքին առանձնահատկությունների, չի կարող իրեն թույլ տալ հրաժարվել արտաքին ներդրումներից ու աջակցությունից, ինչն առանցքային նշանակություն ունի ինքնուրույն տնտեսություն ձևավորելու և արտահանման ծավալները ավելացնելու համար:

Հղումներ

[i] ԱՄՀ վիճակագրական տվյալների համաձայն Ճապոնայի ՀՆԱ-ն 2016 թ. կազմել է 4,932 տրլն դոլար, իսկ 126,7 մլն բնակչության պարագայում յուրաքանչյուր բնակչին բաժին է հասնում մոտ 38,900 դոլար:

[ii] Japan’s Top 10 Exports by Daniel Workman

[iii] «Сравнительный анализ моделей корпоративного управления» Е.С. Силова Вестник Челябинского государственного университета. 2011. № 32 Экономика. Вып. 34.

[iv] «Особенности формирования национальноймодели корпоративного управления» РадыгинА.Д. М 2003, стр. 10

[v] «Ownership Structure and Corporate Governance»: Hideaki Miyajima Policy Research Institute, Ministry of Finance, Japan, Public Policy Review, Vol.11, No.3, July 2015, page 370.

[vi] “OECD corporate governance factbook” 2017 ․

[vii] «Сравнительный анализ моделей корпоративного управления» Е.С. Силова Вестник Челябинского государственного университета. 2011. № 32 Экономика. Вып. 34.

Գրականություն

- «Կորպորատիվ հարաբերությունների Ամերիկյան, Եվրոպական և Ճապոնական մոդելների գաղափարական առանձնահատկությունները», Ռուբեն Մելքոնյան, ԵՊՀ Կառավարման և գործարարության ամբիոն, «Հայաստան․ ֆինանսներ և էկոնոմիկա», Սեպտեմբեր 2004/43։

- «Կորպորատիվ կառավարման Անգլո-Ամերիկյան, Գերմանա-Ճապոնական և Հայկական մոդելների համեմատական վերլուծություն», Ռուբեն Մելքոնյան, ԵՊՀ Կառավարման և գործարարության ամբիոն, «Հայաստան․ ֆինանսներ և էկոնոմիկա», Սեպտեմբեր 2004/47։

- «Сравнительный анализ моделей корпоративного управления» Е.С. Силова Вестник Челябинского государственного университета. 2011. № 32 Экономика. Вып. 34.

- «Особенности формирования национальной модели корпоративного управления» Радыгин А.Д. М 2003.

Հեղինակ՝ Հակոբ Հակոբյան (Hakob Hakobyan) © Բոլոր իրավունքները պաշտպանված են: