Վերջին ժամանակներս հաճախ ենք հանդիպում «կրիպտոարժույթ», «բիթքոյն» տերմիններին: Շարունակվում են բուռն քննարկումները կրիպտոարժույթների տարածման, գնի փոփոխության վերաբերյալ:

Ի վերջո՝ ի՞նչ է կրիպտոարժույթը, ինչպե՞ս է այն ստեղծվում:

Կրիպտոարժույթը վճարային միջոց է, որի հաշվառումն ապակենտրոնացված է: Այն գաղտնագրված տեղեկություն է, որը հնարավոր չէ կրկնօրինակել (այդ պատճառով էլ անվան մեջ օգտագործվել է «կրիպտո» տերմինը): «Կրիպտոարժույթ» տերմինը շրջանառության մեջ է մտել բիթքոյնի՝ վիրտուալ արժույթի և վճարային համակարգի մասին պատմող հոդվածից հետո: Կոնցեպտը ներկայացրել է Սատոշի Նակամոտոն: Մինչ այժմ նրա ինքնությունը հստակ պարզված չէ: Հավանաբար Սատոշի Նակամոտոն անհատ է կամ մարդկանց խումբ, որ հանդես է գալիս այս կեղծանվամբ: Նակամոտոն գաղափարը առաջ է քաշել 2008 թ. հոկտեմբերի 31-ին, իսկ տարածվել սկսվեց 2009թ.-ից: Նախագծի ստեղծումից մեկ տարի անց Նակամոտոն լքեց այն և իր լիազորությունները փոխանցեց Գևին Անդերսենին:

Բիթքոյնը շրջանառության մեջ մտավ ընդամենը 1 դոլար արժեքով, բայց կարճ ժամանակ անց սահմանեց ռեկորդային արժեք՝ անցնելով 5 հազար դոլարի սահմանը: Կրիպտոարժույթների հիմքում ընկած է blockchain (բլոկ-շղթա) տեխնոլոգիան:

Բլոկ-շղթան ապակենտրոնացված, թվայնացված, բաց հասանելիություն ունեցող (հանրային) գրանցամատյան է, որտեղ գրանցվում են կրիպտոարժույթով իրականացված բոլոր գործարքները[i]:

Մատյանում կատարված՝ գործարքների մասին գրառումները անընդհատ ավելանում են ժամանակագրական կարգով, ինչը հնարավորություն է տալիս մասնակիցներին գործարքների իրականացմանը հետևել առանց կենտրոնացված գրանցման, քանի որ յուրաքանչյուր մասնակից ստանում է ավտոմատ բեռնվող բլոկ-շղթայի պատճենը:

Ներկայումս այս տեխնոլոգիան հիմնականում կիրառվում է կրիպտոարժույթներով կատարվող գործարքներին հետևելու և դրանց ստուգման համար, ինչն իրականացվում է այսպես կոչված ապակենտրոնացված հաշվառման տեխնոլոգիայով (distributed ledger technology՝ DLT): Միևնույն ժամանակ հնարավոր է կոդավորել և բլոկ-շղթայի մեջ ներառել ցանկացած տեսակի փաստաթուղթ: Ներբեռնված միավորում հնարավոր չէ փոփոխություններ կատարել, իսկ դրա իսկությունը կարող են ստուգել շղթայի բոլոր մասնակիցները՝ կենտրոնացված գրանցման համակարգի փոխարեն օգտագործելով բլոկ-շղթան:

Բլոկը բլոկ-շղթայի ընթացիկ մասն է, որը գրանցում է վերջին բոլոր գործարքները (կամ որոշները): Բլոկի գրանցման գործընթացն ավարտելուց հետո բլոկը միանում է շղթային, որը տվյալների գրանցման մշտական բազա է: Յուրաքանչյուր բլոկի ավարտվելուն պես ստեղծվում է նորը, որը ժամանակագրական կարգով կապված է բլոկ-շղթայի հետ: Յուրաքանչյուր բլոկ պարունակում է նախորդի հաշը (hash՝ 256 բիթանոց կրիպտոգրաֆիկ ֆունկցիա[ii]): Արդյունքում բլոկ-շղթան ներառում է օգտագործողների տվյալները և նրանց կատարած գործարքների մասին տեղեկատվությունը սկզբնական բլոկից մինչև վերջին ստեղծվածը:

Բլոկ-շղթան կազմված է այնպես, որ գրանցված տվյալները հնարավոր չէ փոփոխել և տեղեկատվությունը ոչ թե պատճենվում, այլ բաշխվում է շղթայի մեջ:

Այսպիսով՝ բլոկ-շղթայի տեխնոլոգիայի մեջ ընկած են հետևյալ հիմնական սկզբունքները[iii].

- Բաշխված շղթա՝ յուրաքանչյուր օգտատեր ունի տվյալների հասանելիություն:

- Միակարգ (P2P) գործարքներ՝ գործարքները կատարվում են նույն մակարդակի մասնակիցների միջև, առանց կենտրոնացված համակարգի:

- Թափանցիկություն՝ կեղծանուն ունենալու հնարավորությամբ՝ գործարքները հասանելի են յուրաքանչյուր մասնակցի համար, և յուրաքանչյուրն ունի 30 և ավելի նիշով կեղծանուն:

- Գրանցված տվյալների չեղարկման անհնարինություն՝ ստեղծման պահից գրանցվածը փոփոխման ենթակա չէ:

- Հաշվարկային տրամաբանություն՝ մասնակիցները կարող են կազմել գործողությունների ալգորիթմներ, որոնք ավտոմատ կկատարեն գործարքներ:

Գործարքների նկարագրություն

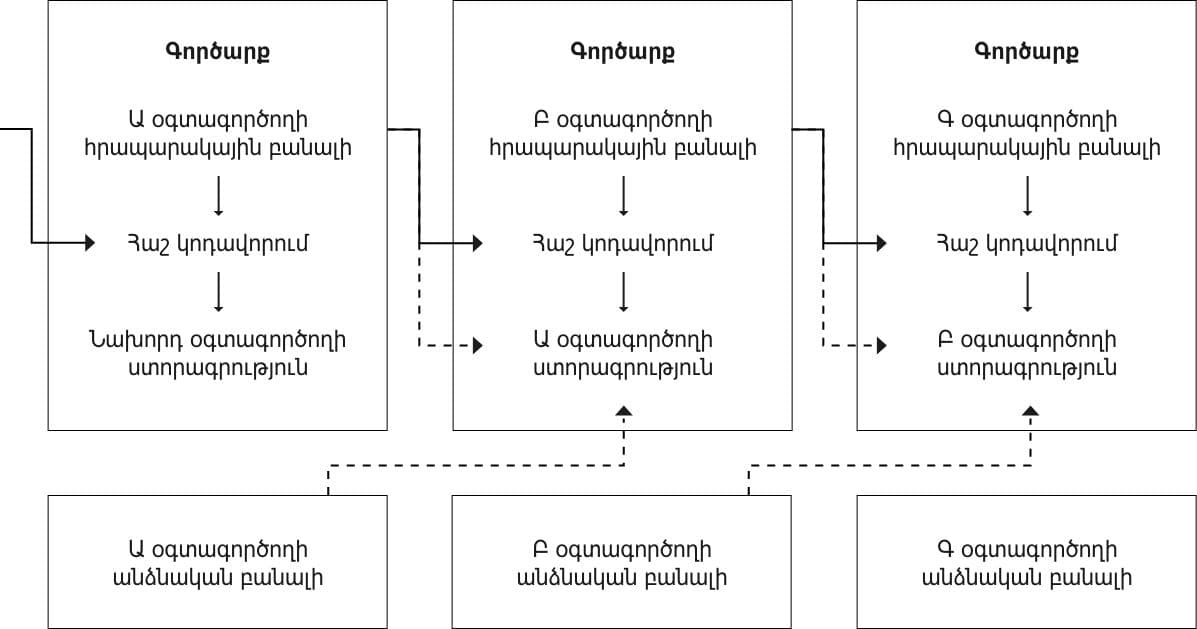

Սատոշի Նակամոտոն իր հոդվածում էլեկտրոնային արժույթը կամ մետաղադրամը սահմանում է որպես թվային ստորագրությունների շղթա[iv]: Յուրաքանչյուր օգտագործող ավելացում է կատարում շղթային նախորդ գործարքի կոդավորման ֆունկցիայի (հաշ ֆունկցիա) միջոցով և ավելացնում է հաջորդ օգտագործողի հրապարակային բանալին՝ կցելով շղթայի վերջին: Գործարքի ստացողը կարող է ստուգել էլեկտրոնային ստորագրությունները գործարքի մասնակիցներին նույնականացնելու համար:[v]

Բլոկ-շղթայի միջոցով ստեղծված կրիպտոարժույթը պահպանվում է հատուկ էլեկտրոնային դրամապանակներում: Արժույթ ստանալու ընթացքը կոչվում է մայնինգ: Գործընթացը հասանելի է բոլորին: Ցանկացած մարդ կարող է կրիպտոարժույթ որոնել: Անհրաժեշտ է միայն համակարգչի վրա հատուկ ծրագրային ապահովում տեղադրել:

Կրիպտոարժույթները լայնորեն կիրառելու դեպքում կարող են էական փոփոխություններ լինել ֆինանսական համակարգում: Այս նորարարության կիրառման շնորհիվ բավականին կհեշտանան փոխանցումները, կնվազեցվեն վճարները, ինչպես նաև կկրճատվի նրանց վրա ծախսվող ժամանակը: Չնայած Եվգենի Կասպերսկին կարծում է, որ կրիպտոարժույթները լավ կաշխատեն միայն 300 տարի անց:[vi]

Կրիպտոարժույթների առավելություններից մեկը, ինչպես նշվեց, փոխանցման ցածր վճարն է: Տվյալ փոխանցումները ենթադրում են բավական ցածր վճարներ՝ կազմելով փոխանցվող գումարի 0-1%-ը: Համեմատության համար նշենք, որ առցանց վճարային համակարգերի դեպքում վերոհիշյալ վճարը կազմում է փոխանցվող գումարի 2-4%-ը, իսկ գումար փոխանցող ընկերությունների ծառայություններից օգտվելու դեպքում՝ 8-9%:

Վիրտուալ արժույթների փոխանցումներն ավելի արագ են կատարվում, քան իրականը: Բիթքոյնների դեպքում գործարքը կարող է տևել 10-60 րոպե: Նշենք նաև, որ կրիպտոարժույթներով վճարումները կատարվում են շուրջօրյա՝ առանց ժամանակային սահմանափակման:

Առավելություններից մեկն էլ ինֆլյացիայի վերահսկելի ռիսկն է: Ի տարբերություն կրիպտոարժույթների՝ իրական արժույթների վրա կառավարությունները, ԿԲ-ները ունեն զգալի ազդեցություն և կարող են ազդել փողի առաջարկին: Վիրտուալ արժույթի դեպքում ինֆլյացիա կարող է առաջանալ հաստատուն առաջարկի պայմաններում՝ պահանջարկի նվազման կամ առաջարկվող բիթքոյնի առաջարկի մեծացման որոշ դեպքերում:

Թերևս ամենամեծ առավելություններից է այն հանգամանքը, որ գործարքները չեն պահանջում անձնական տվյալների տրամադրում: Բիթքոյնի օգտատերն իր փողը կարող է պաշտպանել ծածկագրման միջոցով: Ի տարբերություն այլ վճարային միջոցների՝ բացառվում է առևտրականների աննկատ գումար գանձելը:

Թերություններ.

- Գները կարող են կտրուկ փոփոխվել, իսկ այդ փոփոխությունները կանխատեսել հնարավոր չէ:

2017թ. հունվարից հոկտեմբեր Վերջին 12 ամիսների ընթացքում Տարեկան միջին փոփոխություն 2013թ.-ից Բիթքոին +495% +717% +1010% Էթերիում +4169% +3016% +2080% S&P 500 +14% +20% +13% Ոսկի +13.5% +11.5% +4% Կրիպտոարժույթների գների փոփոխությունը՝ամերիկյան S&P 500 ֆոնդային ինդեքսի և ոսկու գների փոփոխության համեմատ [vii][viii]

- Քանի որ վերահսկողությունը բացակայում է, կրիպտոարժույթները կարող են օգտագործվել հանցավոր գործունեության համար՝ փողերի լվացում, հարկերից խուսափում, Փոնզի սխեմայի պես խարդախություններ: Փոնզի սխեման ներդրումային խարդախության տեսակ է, երբ ներդրողներին խոստանում են բարձր շահույթ ցածր ռիսկի պայմաններում, իսկ վերահսկողության բացակայության պայմաններում շատերը կարող են «ծուղակն» ընկնել:

- Կա հարկերը շրջանցելու մեծ հավանականություն:

- Բիթքոյնի համատարած օգտագործումը կհանգեցնի նրան, որ պահանջարկը կգերազանցի առաջարկին, ինչի հետևանքով գինը կայունորեն կմեծանա: Ապրանքների և ծառայությունների գները կնվազեն, իսկ առաջացած գնանկումն իր հերթին բացասական ազդեցություն կունենա տնտեսական աճի վրա:

- Ինչպես ցանկացած արժույթ, կրիպտոարժույթը ևս գրավիչ է գողերի համար: Դեպքեր թեև քիչ, բայց ամեն դեպքում գրանցվել են: 2011թ.-ին օգտատերերից մեկը հայտարարեց, որ իր «դրամապանակից» գողացել են 25.000 բիթքոյն: Իսկ 2012թ.-ին հայտնի դարձավ, որ «Webhost» ընկերությունից հափշտակվել է 50.000 բիթքոյն՝ մոտ 230 հազար ԱՄՆ դոլար:

ՀՀ-ում Կենտրոնական բանկը հորդորում է ձեռնպահ մնալ կրիպտոարժույթների օգտագործումից՝ նախքան համապատասխան կարգավորումների ներդրումը:[ix]

ՌԴ-ում աշխատում են վերահսկողության կոնկրետ մեխանիզմներ ներդնելու վրա: ՌԴ նախագահը նշում է, որ երկրում վերահսկելու կոնկրետ մեխանիզմների ստեղծումն անհրաժեշտ է հարկերից խուսափումը, կեղտոտ փողերի լվացումը, ահաբեկչության ու խարդախության ֆինանսավորումը նվազագույնի հասցնելու համար: Սա լուրջ վտանգ է վերահսկողության բացակայության պայմաններում:

Արժույթի միջազգային հիմնադրամի նախկին գլխավոր տնտեսագետ Քեննեթ Ռոգոֆը կանխատեսում է բիթքոյնի տապալում մոտ ապագայում:

Եվրոպական Կենտրոնական բանկի նախագահ Մարիո Դրագին հայտարարել է, որ եվրագոտում միայն մեկ արժույթ կարող է շրջանառվել, իսկ եվրագոտու երկրները չեն կարող թողարկել ազգային արժույթներ:[x]

Իսկ Ճապոնիայում, օրինակ, բիթքոյնը և մնացած կրիպտոարժույթները պաշտոնապես վճարման միջոց են համարվում:

Նշենք, որ վիրտուալ արժույթները, այդ թվում՝ բիթքոյնը, Հայաստանում էլեկտրոնային գումար չեն համարվում:

Չնայած բարձրացված աղմուկին՝ կրիպտոարժույթն ունի բազմաթիվ առավելություններ, որոնք կարելի է օգտագործել տնտեսության, բիզնեսի զարգացման համար: Հայաստանում, իհարկե, դեռ վաղ է բիթքոյնի տարածման մասին խոսելը: Սակայն, ինչպես մնացած երկրներում, մեզանում ևս բիթքոյնի կիրառումը կնպաստի տնտեսական աճին: Էական վտանգ են վերահսկողության բացակայությունն ու կասկածելի գործարքները: Օգտատերերին ռիսկերից ապահովագրելու լավագույն միջոցը գիտելիքների դերի բարձրացումն ու տեղեկատվական ասիմետրիայի վերացումն է: Եթե գործարքի ժամանակ մի կողմը մյուսից ավելի է տեղեկացված, ապա կա խաբեության մեծ հավանականություն, իսկ համապատասխան ինֆորմացիայի տիրապետումը կկանխի վճարային միջոցների կորուստը:

Հղումներ

[i] Blockchain Explained

[ii] But how does bitcoin actually work?

[iii] The Truth About Blockchain

[iv] «Bitcoin: A Peer-to-Peer Electronic Cash System» Satoshi Nakamoto 2008

[v] Կետագիծ՝ նույնականացում, ընդհատ գիծ՝ ստորագրություն, հոծ գիծ՝ կոդավորում (հաշավորում)

[vi] Կասպերսկի. Աշխարհը կրիպտոարժույթին պատրաստ կլինի 300 տարի հետո

[vii] Market Price

[viii] Market Price

[ix] Ի՞նչ է կրիպտոարժույթը, և որտե՞ղ են ռիսկերը

[x] Մարիո Դրագին դեմ է էստոնական կրիպտոարժույթի թողարկմանը

Հեղինակներ՝ Լիլիթ Օվսյան (Lilit Ovsyan) և Հակոբ Հակոբյան (Hakob Hakobyan) © Բոլոր իրավունքները պաշտպանված են։